Этот пример применения Фиксированно-Фракционного метода настолько не похож на реальную ситуацию, что нет почти никаких шансов, что подобное может случиться на самом деле. Однако торговӯля одним контрактом на каждые 10.000 долларов на счете значительно отличается от торговли одним контрактом на каждые 100.000 долӯларов. Чтобы достигнуть уровня 20 контрактов при помощи Фиксироӯванно-Фракционного метода, один контракт должен создать прибыль в 360.000 долларов, в то время как при использовании метода Фиксироӯванных Пропорций потребовалось бы всего 100.000 долларов. Чтобы число контрактов возросло с 20 до 21 с помощью Фиксированно-Фракӯционного метода, потребуется дополнительно 5.000 долларов из расчеӯта на один контракт. Чтобы число контрактов увеличилось с 20 до 21 по методу Фиксированных Пропорций, также дополнительно потребуется 5.000 долларов на один контракт. Поэтому на уровне 20 контрактов два метода пересекаются. При переходе от 19 к 20 контрактам Фиксироӯванно-Фракционный метод требует дополнительно 5.263 доллара на контракт. Но метод Фиксированных Пропорций требует по-прежнему 5.000 долларов. Чтобы число контрактов возросло с 21 до 22 контракӯтов по методу Фиксированной Фракции достаточно только 4.762 долӯлара, в то время как по методу Фиксированной Пропорции требуются все те же 5.000 долларов.

С другой стороны, по Фиксированно-Фракционному методу обӯщий риск на 20 контрактов составляет 10 процентов, если предполагаӯемое падение капитала составляет 10.000 долларов. При использоваӯнии метода Фиксированных Пропорций доля риска на 20 контрактов составляет 18,5 процента. Мы видим, что существует уровень, на котоӯром ставка роста по Фиксированно-Фракционному методу превышает ставку роста по методу Фиксированных Пропорций. Короче говоря, на этом этапе следует подключать Фиксированно-Фракционный метод, он поможет снизить риск до 10 процентов от суммы счета.

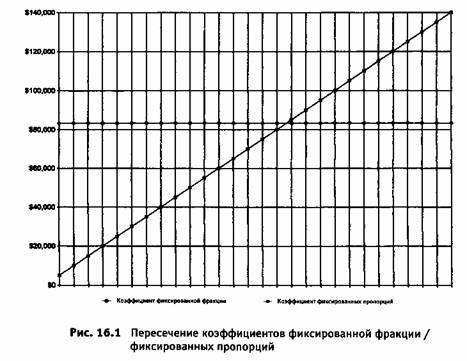

Это приводит нас к идее объединения Фиксированно-Фракционӯного и Фиксированно-Пропорционального методов. В процессе торговӯли есть момент, когда Фиксированно-Фракционный метод предпочтиӯтельнее. Этот момент можно логически определить двумя способами. Первый способ уже мы обсудили. После того, как произойдет пересечеӯние нормы роста для этих двух методов, можно переключаться. Ставка роста, в которой может быть осуществлено переключение, в примере, приведенном выше, составляет 18,5 процента. Однако вы можете пеӯреключиться также и ориентируясь на процент риска, а не только на ставку роста. Если вы хотите использовать метод Фиксированных Проӯпорций до тех пор, пока риск не установится на уровне 12 процентов для случая падения капитала в 10.000 долларов на контракт, то переӯключение не должно происходить до тех пор, пока уровень роста Фикӯсированных Пропорций не будет пересечен с уровнем риска при Фикӯсированно-Фракционном методе. Это означает, что Фиксированно-Фракционный метод должен допускать прирост контрактов на единиӯцу на каждые 83.333 доллара. Метод Фиксированных Пропорций позӯволил бы обеспечить прирос контрактов на одну единицу на каждые 5.000 долларов, и в этом случае при переходе с 29 на 30 контрактов уровень риска составил бы не более 12 процентов. Это и есть тот уроӯвень, на котором балансы счетов пересекаются, что представлено на рисунке 16.1.

Вертикальная ось на рисунке представляет собой Фиксированно-Фракционный расчет, который дает один контракт на каждые 83.333 доллара. Сначала это обеспечивает очень низкий уровень риска, котоӯрый почти невозможно достичь. Обратите внимание, что прямая гориӯзонтальная линия никогда не изменяется. Горизонтальная ось в нижӯней части представляет собой метод Фиксированных Пропорций при использовании дельты 5.000 долларов. Обратите внимание на то, как линия поднимается вверх по мере увеличения числа контрактов. Эта линия отражает рост капитала, необходимый для приобретения кажӯдого дополнительного контракта. Когда число контрактов достигнет приблизительно 17, методы пересекаются. Это уровень, на котором фактор роста заметно усиливается; и здесь Фиксированно-Фракционӯный метод начинает действовать более эффективно, чем метод Фиксиӯрованных Пропорций.