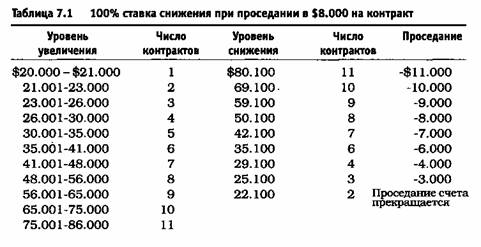

Следующие примеры иллюстрируют снижение риска со скороӯстью, в два раза превышающей скорость увеличения риска в условиях фиксированной пропорции с дельтой 1.000 долларов при использоваӯнии стратегии, которая допускает проседание стоимости торгуемого контракта на 8.000 долларов (очень агрессивное соотношение для упӯравления капиталом). В первой части таблицы 7.1 показаны уровни роста, начиная с баланса счета 20.000 долларов. Во второй части покаӯзывается, что происходит при убытке в расчете 8.000 долларов на конӯтракт, начиная с баланса 80.100 долларов с 11 контрактами, когда ставка снижения соответствует увеличению.

Уровни проседания счета, представленные в таблице 7.1, вычисӯлены на основании неблагоприятного движения цены в 8.000 долларов на контракт, что приводит к общей сумме убытка в 58.000 долларов из-за агрессивного характера управления капиталом. Имейте в виду, что потребуется только 11.000 долларов прибыли из расчета на один конӯтракт, чтобы достигнуть уровня 80.100 долларов.

Таблица 7.2 показывает те же самые уровни увеличения числа контрактов, что и таблица 7.1, но вычисленные с помощью метода фиксированных пропорций. Таблицы увеличения и снижения предӯставлены для дельты 1.000 долларов, начиная с баланса счета в 20.000 долларов. Кроме того, ставка снижения, представленная в таблице 7.2, в два раза превышает темпы роста риска.

В отличие от первого сценария, в результате которого теряется практически вся прибыль, во втором задействована ставка снижения, поэтому удается сохранить 16.100 долларов первоначальной прибыли. Помимо этого, пример с более высокой ставкой снижения показывает, что здесь можно понести дополнительные издержки в размере 16.100 долларов при торговле одним контрактом, прежде чем счет вернется к исходной точке. Поэтому общее потери, к которым может привести система, составляют 24.100 долларов, и при этом изначально имеющаяӯся сумма не уменьшится. Этот метод вынослив!

Однако по-настоящему испытать эту стратегию можно, только соӯпоставив ее с вообще не управляемым капиталом. Помните: для того чтобы достигнуть уровня 80.000 долларов, потребовалось всего 11.000 прибыли из расчета на одну единицу. Без управления капиталом разӯмер счета увеличился бы лишь до 31.000 долларов. После потерь в разӯмере 8.000 долларов на контракт, без управления баланс счета упадет до 23.000 долларов. Это означает, что повышенная ставка снижения вкупе с агрессивной фиксированной пропорцией все же выдает на 57% больше прибыли. После проседания один контракт дал бы всего 3.000 долларов, в то время как комбинация Фиксированно-Пропорциональӯного метода и ставки снижения превратили бы 3.000 долларов в более чем 16.000 долларов!