Вернемся к предыдущему примеру с контрактом для бондов и швейцарского франка. Обратите внимание, что суммарный убыток соӯставляет 7.025 долларов, следовательно, дельта по методу фиксированӯной пропорции равна 3.500 долларов. Между тем общая чистая приӯбыль по-прежнему представляет собой сумму прибылей по отдельным инструментам, то есть 100.0143 доллара.

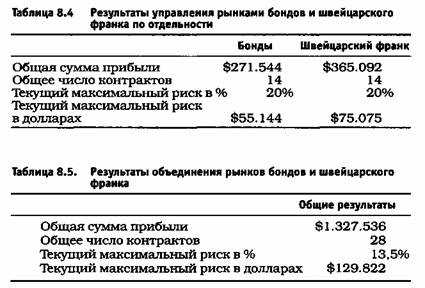

Результаты в таблице 8.5. получены в итоге применения управлеӯния капиталом по методу фиксированной пропорции к объединенному портфелю инструментов.

Эти результаты почти невероятны. Однако показатели подтвержӯдают, что управление портфелем инструментов чрезвычайно эффекӯтивно по сравнению с управлением финансовыми инструментами и/или системами по отдельности. Обратите внимание, что чистая приӯбыль увеличивается более чем вдвое, в то время как сумма, подвергаеӯмая риску, ниже по сравнению управлением без формирования портӯфеля. Вот такой "урожай" может собрать управление капиталом. Приӯчем с помощью только двух финансовых инструментов в течение пятиӯлетнего периода.

Число контрактов, участвующих в сделках, было равно 28. Это озӯначает, что сделки заключались с 28 контрактами на обоих рынках. Есӯли следующий сигнал поступает от рынка бондов, то в торговле участӯвуют 28 контрактов. Если сигнал касается швейцарского франка, то число контрактов также составляет 28. Если сигнал поступает с обоих рынков, то торгуются 28 контрактов одновременно на обоих рынках. Эта концепция вызывает определенные трудности у некоторых трейӯдеров. Причина в том, что логичнее было бы торговать каждым финанӯсовым инструментом по 14 контрактов. Однако этот подход практикуӯется при отсутствии портфеля. Кроме того, число контрактов увеличивается в соответствии с объемом прибылей, обеспечиваемых торговӯлей, причем с учетом максимального ожидаемого убытка.

Процент прибыли, которая подвергается риску в случае применеӯния метода к одному инструменту, равнялся 20 по каждому рынку. Проӯцент риска при торговле всего 28 контрактами составляет только 13,5. Если общее число контрактов составляет 14 по каждому рынку, то риск будет равен 6,75%. Портфели являются серьезным инструментом для того, чтобы заметно повысить эффективность метода фиксированӯных пропорций в торговле.