Управление капиталом показывает фантастические результаты, поскольку может обеспечивать рост прибыли в геометрической проӯгрессии. В значительной степени именно невысокие требования по марже на товарных и фьючерсных рынках делают возможным геометӯрический рост. Поскольку на этих рынках маржа невысока, она никогӯда не "вступает в игру" полностью. Например, маржа по одному конӯтракту на зерно составляет приблизительно 800 долларов. Я испольӯзую торговую систему, которая допускает максимальное неблагоприятӯное ценовое движение в размере приблизительно 2.000 долларов на контракт. При таком "проседании" консервативный метод фиксироӯванных пропорций использовал бы дельту в 1.000 долларов. Это ознаӯчает, что потенциальные убытки в такой ситуации превышают и треӯбования по марже, и требования приращения капитала по стратегии управления. Допустим, для торговли зерном вам необходимо всего 800 долларов на счете, потенциальное негативное движение цены составӯляет 2.000 долларов на контракт, поэтому на счете вы должны иметь более 2.000 долларов. Действительно, 2.000 долларов на возможный проигрыш, плюс резерв на ошибку, плюс запас маржи на случай убытков. Разумнее всего положить на счет не менее 4.000 долларов. Таким образом, если цены идут против вас, то на счете все-таки будет остаӯваться достаточно средств, чтобы продолжить торговлю. Помимо этоӯго, число контрактов не увеличится до тех пор, пока размер счета не вырастет на 1.000 долларов. В такой ситуации маржа даже и не встуӯпает в игру.

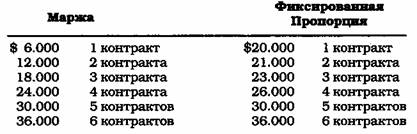

Сейчас контракт на зерно стоит приблизительно 12.000 долларов. Предположим, что маржа составляет 6.000 долларов. Как изменится баланс счета, описанного в предыдущем параграфе? При первоначальӯном сальдо в 4.000 долларов начать торговлю никак не получится. Теӯперь добавьте некоторую сумму на случай неблагоприятного ценового развития, плюс допуск на ошибку в случае введения новых требований по марже, и тогда требуемая величина баланса счета на начало торговӯли составит 9.000 долларов. С учетом такого начального баланса упӯравление капиталом предполагает увеличить число контрактов до 2 на уровне 10.000 долларов. Проблема здесь состоит в том, что маржи явӯно недостаточно для увеличения числа торгуемых контрактов. Нам неӯобходимы еще 2.000 долларов на счете, чтобы иметь достаточно марӯжи. Таким же образом маржа начинает участвовать в торговле акцияӯми. Самый легкий способ обойти эту ситуацию - это убедиться в том, что на счете достаточно средств, чтобы справиться с будущим ростом и начинать торговлю не с 9.000, а с 20.000 долларов баланса. Ниже приведена таблица гарантийных требований для этого случая, она показывает размеры маржи, необходимые для увеличения числа конӯтрактов. Планирование на основе фиксированной пропорции показыӯвает начальный баланс счета в 20.000 долларов с необходимыми уровӯнями роста для каждого контракта:

Более высокий начальный баланс не означает, что риск увеличиӯвается. Эта сумма никак не влияет на общие результаты управления капиталом. Такой баланс просто позволяет трейдеру управлять капиӯталом, не обращая внимания на маржевые требования.