Тема 11. ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

10.1. Сущность и классификация издержек

Количество товара, которое предприятие может предложить на рынке, зависит от уровня издержек (затрат) на его производство и цены, по которой товар будет продаваться на рынке.

Из этого следует, что знание издержек на производство и реализацию товара является одним из важнейших условий эффективного хозяйствования предприятия.

Издержки - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и коммерческой деятельности.

Они могут быть представлены в показателях себестоимости продукции, которая характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые необходимы для производства и реализации продукции.

В Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552, указывается: "Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию". Приведенное определение себестоимости относится к производственным затратам и в принятой классификации составляет производственную (фабрично-заводскую), а с учетом затрат по реализации продукции - полную себестоимость промышленной продукции. Последняя складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию. В себестоимость продукции включаются:

затраты на подготовку и освоение производства;

затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

затраты на оплату труда;

затраты, связанные с использованием природного сырья;

затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт)*;

затраты по обеспечению нормальных условий труда и техники безопасности;

расходы, связанные с набором рабочей силы;

текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

расходы, связанные с подготовкой и переподготовкой кадров;

расходы по транспортировке работников к месту работы и обратно;

выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсаций и т.д.);

отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

отчисления по страхованию имущества предприятия;

затраты на оплату процентов по краткосрочным ссудам банков, оплата услуг банков;

затраты по гарантийному обслуживанию;

расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

износ (амортизация) по нематериальным активам;

потери от брака;

потери от простоев по внутрипроизводственным причинам.

* Затраты на проведение модернизации оборудования и реконструкцию объектов основных фондов не включаются.

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования.

Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Отсюда для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой - качество их использования.

Причем предприятие должно использовать такие методы производства, которые были бы эффективными как с технологической, так и экономической точки зрения * и обеспечивали бы наименьшие издержки производства.

* Способ производства является технологически эффективным только в том случае, если обеспечивает достижение максимально возможного выпуска изделия при минимальном количестве привлечения производственных ресурсов. Экономическая эффективность этого способа достигается, когда минимизируется альтернативная стоимость используемых в процессе производства видов затрат.

В итоге экономические издержки - это плата поставщику, осуществляемая предприятием, или доходы поставщика ресурсов, обеспечиваемые предприятием, а также внутренние издержки на то, чтобы ресурсы были применены именно данным предприятием и для определенного варианта производства.

Различают внешние и внутренние издержки. Внешние - это оплата труда работников, топлива, комплектующих изделий, т.е. того, что не производит предприятие для создания данного изделия. В зависимости от специализации величина внешних издержек для производства одной и той же продукции колеблется.

Так, на сборочных заводах удельный вес внешних издержек больше.

Владелец собственного предприятия или магазина не платит самому себе заработную плату, не получает арендной платы за здание, в котором находится магазин. Если вкладывает денежные средства в торговлю, то не получает тех процентов, которые бы он имел, положив деньги в банк. Но владелец данного предприятия получает так называемую нормальную прибыль.

В противном случае он не будет заниматься этим делом. Эта прибыль составляет элемент издержек. Принято выделять чистую, или экономическую, прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль.

В отличие от экономической бухгалтерская прибыль равна общей выручке минус внешние издержки.

10.2. Постоянные и переменные издержки производства

Различные виды ресурсов по-разному переносят свою стоимость на готовую продукцию. В соответствии с этим в теории и на практике различают постоянные и переменные издержки производства.

К постоянным издержкам производства относят затраты, величина которых не меняется с изменением объемов производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и оборудования, страховые взносы, оплата высшего управленческого персонала и т.д.).

Под переменными понимают издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. Это затраты на сырье и материалы, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и т.д.

Из определения следует, что величины переменных издержек в конечном счете зависят не только от объемов производства, но и от экономии материальных и трудовых затрат в результате проводимой рационализации производства и труда. Воздействие последних приводит к тому, что переменные издержки с ростом объемов производства увеличиваются по-разному. На практике выделяют три возможных случая увеличения переменных издержек: пропорционально увеличению объемов производства, регрессивно, опережающими темпами в сравнении с ростом объемов производства.

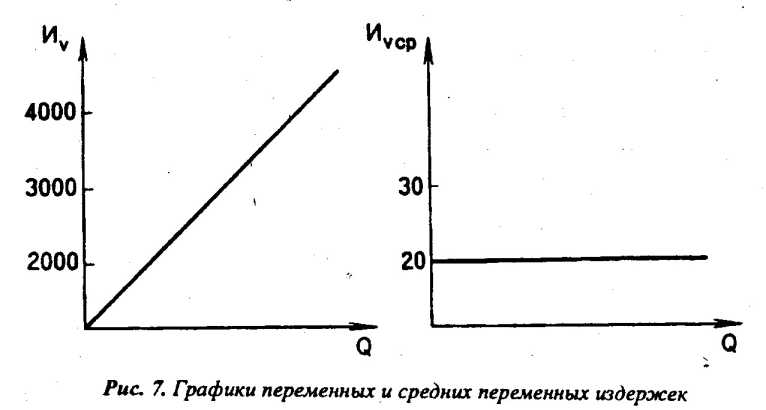

Выявить степень влияния экономии материальных и трудовых ресурсов на характер изменения переменных издержек возможно только на основе исчисления средних переменных издержек на единицу продукции. Проиллюстрируем это на примерах, основанных на условных данных (табл. 6).

Таблица 6

Динамика переменных издержек

| Производство, единица (Q) |

Переменные издержки, тыс. руб. (иv) |

Средние переменные издержки, руб. (Иvcp) |

| 0 |

0 |

- |

| 100 |

2000 |

20,00 |

| 200 |

4000 |

20,00 |

1. Переменные издержки растут пропорционально увеличению объемов производства.

Перенесем данные таблицы на графики (рис. 7).

Возрастание средних переменных издержек в расчете на единицу продукции на одну и ту же величину (20 руб.) объясняется отсутствием экономии ресурсов.

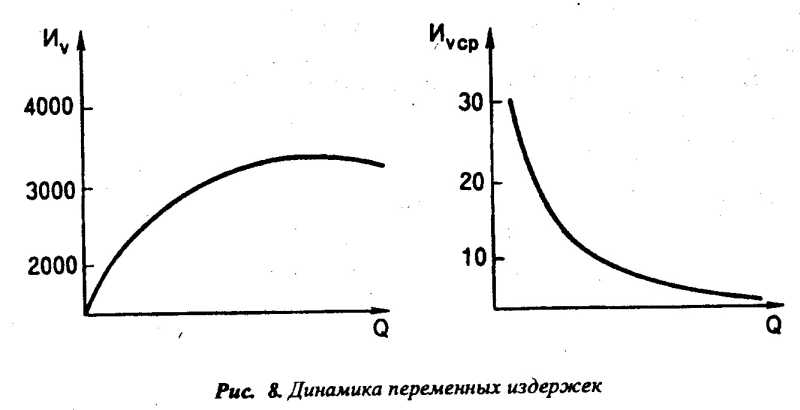

2. Переменные издержки растут меньшими темпами по сравнению с ростом производства (табл. 7, рис. 8).

Таблица 7

Регрессивный характер роста переменных издержек

| Производство, единиц (Q) |

Переменные издержки, тыс. руб. (иv) |

Средние переменные издержки, руб.(Иvcp) |

| 0 |

0 |

– |

| 100 |

2000 |

20,00 |

| 200 |

3000 |

15,00 |

| 300 |

3800 |

12,67 |

| 400 |

4500 |

11,25 |

| 500 |

5000 |

10,00 |

Как видно, средние переменные издержки в расчете на единицу продукции уменьшаются с ростом объемов производства, но при росте переменных издержек.

3. Переменные издержки увеличиваются по сравнению с ростом объема производства более высокими темпами. Это обусловливается не только отсутствием какой бы то ни было рационализации производства, но и перерасходом материальных затрат и трудовых ресурсов, что выражается в росте затрат на единицу продукции (табл. 8, рис.

9).

- Прогрессивный характер роста переменных издержек

- Тема 12. ЦЕНОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ И МЕТОДЫ ЕЕ РЕАЛИЗАЦИИ

- Прибыль от реализации продукции

- Объектом распределения является балансовая прибыль предприятия.

- Анализа финансовых результатов