Эффективность использования предметов труда

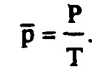

В рассмотренном выше примере имеем: Д = 360 : 5 = 72 дням (иначе 360 • 40 : 200 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, - среднесуточный оборот капитала.

Это позволяет определить продолжительность оборота в днях:

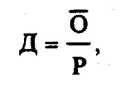

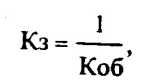

а также определить величину коэффициента закрепления оборотных средств.

Этот коэффициент - величина, обратная коэффициенту оборачиваемости

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотных средств, приходящегося на 1 руб. выручки от реализации.

В рассмотренном примере Кз = 40 /200= 0,20. Эту величину можно интерпретировать следующим образом: на 1 руб. выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотных средств.

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в связи с улучшением их использования.

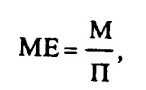

Эффективность использования предметов труда можно оценить показателем материалоемкости (ME) продукции, который определяется как отношение

где М - затраты сырья, топлива, материалов, энергии и др.;

П - объем производства.

Обратный показатель называется материалоотдачей (МО) и рассчитывается по формуле

Чем лучше используются сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешевые заменители ресурсов, не снижающие качества продукции.

Оборотные средства после основных фондов занимают по своей величине второе место в общем объеме ресурсов, определяющих экономику предприятия. С позиции требований эффективного ведения экономики предприятия объем оборотных средств должен быть достаточным для производства продукции в ассортименте и количестве, запрашиваемом рынком, и в то же время минимальным, не ведущим к увеличению издержек производства за счет образования сверхнормативных запасов.

Достаточность оборотных средств устанавливается на основе нормирования расхода оборотных средств по каждому виду продукции, а также определения оптимального объема текущего складского и гарантийного (страхового) запаса, необходимого для обеспечения непрерывности производства.

На основе определения как общего количества товарно-материальных ценностей, так и каждого вида продукции рассчитывается необходимый объем оборотных средств. Особенность их определения состоит в том, что их величина зависит не только от объема оборотных фондов, но и от времени отвлечения денежных средств, необходимых для обеспечения непрерывности производства. Это достигается путем их нормирования.

8.3. Определение потребности в оборотных средствах

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. До получения выручки от реализации продукции оборотные средства являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее реализации может быть достаточно длительным. Поступление выручки от реализации продукции часто не совпадает со временем потребления материальных ресурсов.

Это предопределяет необходимость формирования оборотных средств в установленном размере*.

*См.: Финансы предприятий. -С. 99-105.

Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, что позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и, как следствие, снижение объема производства и прибыли. В свою очередь, завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

Замораживание средств (собственных и заемных) в любом виде, будь то складские запасы готовой продукции или приостановленное производство, излишние сырье и материалы, обходится предприятию очень дорого, так как свободные денежные средства можно использовать более рационально для получения дополнительного дохода.

На предприятии определение потребности в оборотных средствах должно быть увязано со сметой затрат на производство и производственным планом предприятия. В нем следует обосновать выпуск конкретных видов продукции в нужном количестве и в определенные сроки.

Несмотря на нестабильность хозяйственных связей, ненадежность поставщиков, трудности приобретения качественного сырья и комплектующих изделий, в производственном плане должны быть отработаны вопросы, от которых зависят обеспечение производства и потребность в оборотных средствах. Задача значительно упрощается, если своевременно заключены хозяйственные договоры и определены все условия поставок (цены на товарно-материальные ценности, размеры поставляемых партий, условия и формы расчетов и др.). Если с поставщиками уже сложились хозяйственные связи, то условия и периодичность поставок товарно-материальных ценностей, их оплаты несложно учесть при расчете потребности в оборотных средствах.

Одновременно с определением круга поставщиков составляется полный перечень видов сырья, основных и вспомогательных материалов, топлива, малоценных и быстроизнашивающихся предметов, запасных частей, при необходимости предусматривается использование тары - покупной или собственного производства, разовой или оборотной (возвратной). В отдельной проработке нуждаются вопросы упаковки определенных видов продукции, так как она улучшает товарный вид продукции и требует дополнительных затрат.

В завершающей части производственного плана отражаются возможные производственные затраты по выпуску продукции, определяющие в сумме производственную себестоимость продукции. Именно величина производственных затрат лежит в основе определения потребности в оборотных средствах.

Рассмотренные позиции производственного плана необходимо прорабатывать не только на предстоящий период, но и на перспективу на два-три года с тем, чтобы оценить возможную динамику затрат на производство и изменение величины оборотных средств для образования производственных запасов и заделов незавершенного производства. Производственные запасы должны быть минимальными применительно к конкретным условиям снабжения и достаточными, чтобы обеспечить бесперебойную работу предприятия, т.е. оптимальными. Однако в перспективных расчетах, кроме этого, учитывается фактор роста цен.

Размер денежных средств, вложенных в незавершенное производство, во многом зависит от длительности производственного цикла, что определяется технологией производства продукции, ее технико-экономическими характеристиками и потребительными свойствами.

Определение величины оборотных средств, необходимых для образования запасов готовой продукции на складе, тесно связано с прогнозированием объемов реализации выпускаемой продукции. При достаточно глубокой проработке вопросов сбыта товаров накопление готовой продукции на складе может быть минимальным. Однако в любом случае необходимы прогнозы о предполагаемых продажах на ближайшие годы.

В противном случае выпущенная продукция осядет на складе и значительная часть денежных средств будет отвлечена из оборота, что может повлиять на устойчивость финансового состояния предприятия и привести к банкротству.

Организованная система сбыта продукции при условии ее качества, выпуск товаров по заказам потребителей, заранее определенный порядок отгрузки позволяют не накапливать готовую продукцию и размер оборотных средств по этой статье рассчитывать исходя из конкретной ситуации, учитывая характер отгрузки, необходимость комплектации и др.

На нормально работающем предприятии наибольший удельный вес занимают оборотные средства, обслуживающие процесс производства и начало реализации. Поэтому при планировании внимание уделяется в основном производственным запасам; незавершенному производству и готовой продукции на складе. Эта часть материальных оборотных средств должна быть объектом постоянного контроля со стороны финансовых служб предприятия.

Остальная часть оборотных средств имеет довольно разнородный характер и нуждается в неоднозначном подходе.

Нецелесообразно ограничивать или минимизировать размер товаров отгруженных, так как они являются результатом производственно-хозяйственной деятельности предприятия. Чем больше отгруженной продукции при условии ее своевременной оплаты, тем больше выручки поступит на расчетный счет. Однако на определенное время денежные средства выпадают из производственного процесса.

В таком случае их следует пополнять кредитом в размере производственной себестоимости товаров отгруженных, срок оплаты которых не наступил.

Отвлечение оборотных средств в товары отгруженные и сданные работы, не оплаченные заказчиками, товары на ответственном хранении у покупателей крайне нежелательно, но на практике имеет место.

- Норма оборотных средств по каждому виду материалов

- Управление запасами товарно-материальных ценностей

- Величина задолженности поставщикам

- Тема 10. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ. ИХ СУЩНОСТЬ И СТРУКТУРА

- Работа с увольняющимися