Максимизация прибыли

Эабс.т.п = Зтнб - ЗтппТП

100

Исходя из тех же данных определяют процент снижения затрат на 1 руб. товарной продукции в планируемом периоде в сравнении с отчетным периодом (Sт.п):

Sт.п= Зтпб - Зтпп

100,

где Зтпб - затраты на 1 руб. товарной продукции в отчетном периоде, коп.;

Зтпп - то же, в плановом периоде;

ТП - стоимость товарной продукции в плановом периоде, тыс. руб.

Следует иметь в виду, что на уровень затрат оказывает влияние целый ряд факторов, в том числе изменение норм расхода и цен на материалы, рост производительности труда, изменение объема производства и др. В связи с этим при расчете необходимо определить влияние каждого из них в общем эффекте.

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции. Их можно считать как по фактическим расходам, так и по нормативным. В западных фирмах также имеются нормативы на расходы, но они рассчитываются в рамках каждой отдельной фирмы и представляют коммерческую тайну.

В России на госпредприятиях нормативы носят отраслевой характер и никакой коммерческой тайны не представляют. К сожалению, во многих случаях нормативы не играют роль стимула в снижении расходов предприятий на производство продукции. Практика позволяет утверждать, что они зачастую являются среднеотраслевыми.

Предприятия всегда имеют возможность доказать, что они работают в особых условиях и отраслевые нормативы для них неприемлемы.

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

С позиций трудовой теории стоимости К.Маркс в “Капитале” рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т.е. на производство товара. К ним он добавлял затраты на заработную плату работникам торговли (оптовой и розничной), содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл издержками производства, вторые - издержками обращения. При этом он не учитывал рыночной ситуации и ряда других обстоятельств.

Маркс исходил из того, что стоимость товара образуют издержки производства и те издержки обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т.п.

Современная экономическая теория совершенно по иному подходит к трактовке издержек. Она исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров.

Таким образом, экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресерсов, обеспечиваемые фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства.

8.3. Сущность, состав и структура цены продукции предприятия. Ценовая политика предприятия

Ориентация цен на внутренние факторы (издержки производства):

а) цена должна обеспечить возмещение затрат и получение прибыли в количестве необходимом для развития предприятия;

б) цена определяется эффективностью использования факторов производства.

Ориентация цен на внешние факторы (спрос, предложение, потребительские свойства товара и т. д.):

а) выше спрос выше цена;

б) выше предложение ниже цена;

в) выше потребительские свойства выше цена.

Комбинированный (внутренние факторы определяют кривую предложения, внешние спроса).

Методы ценообразования:

Нормативный

(Ц = С/С + П) ,

где себестоимость и прибыль рассчитываются по нормам и нормативам.

Параметрические методы (Ц = f (технико-экономического параметра)):

метод удельных показателей (Ц = f (главного параметра);

метод балльных оценок (Ц = f (наиважнейших параметров));

экономико-математические методы (определяется корреляционная зависимость цены от технико-экономических параметров изделия).

Затратный метод

(Ц = С/С + П) ,

где себестоимость определяется исходя из затрат предприятия.

Агрегатный метод (Цм = S Ц отдельных частей конструкции).

Метод экспертных оценок (используется для прогнозирования уровня цен).

Комбинированные методы

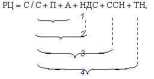

В общем виде розничную цену (РЦ) можно представить в следующем виде:

где С/С себестоимость; П прибыль; А акциз; ССН снабженческо-сбытовая наценка (доход оптовых торговцев); ТН торговая наценка (доход розничной торговли); 1 оптовая цена предприятия; 2 отпускная цена предприятия без НДС; 3 отпускная цена предприятия с НДС; 4 оптовая цена промышленности.

Механизм ценовой политики и ценообразования

Ценовая политика разрабатывается в несколько этапов:

1 Установление целей ценообразования (максимизация прибыли, доли на рынке, демпинг и т. д.).

2 Оценка спроса (размер, эластичность).

3 Анализ собственных возможностей (структуры затрат, каналов сбыта и т. д.).

4 Анализ возможностей конкурентов (для определения ценовой политики).

5 Выбор ценовой стратегии и метода ценообразования (критерий - получение максимальной прибыли).

6 Анализ и учет факторов, влияющих на установление цен (инфляция, колебания конъюнктуры и т. д.).

7 Окончательное принятие цены.

Методы государственного регулирования цен:

1. Установление предельных тарифов

2. Установление фиксированных цен и тарифов

3. Установление предельных коэффициентов

4. Установление предельных уровней рентабельности

5. Декларирование изменения цен и тарифов.

На величину цены оказывают воздействие внутренние и внешние факторы.

К числу внутренних факторов относятся цели организации и маркетинга, стратегии по отношению к отдельным элементам комплекса маркетинга, издержки, организация ценообразования.

Возможными общими целями организации, влияющими на политику ценообразования, являются цели выживания и развития. Так, может сложиться ситуация, когда из-за ужесточения конкуренции, изменения потребностей потребителей, тяжелого экономического положения страны предприятие лишь частично использует свои производственные мощности, Чтобы не остановилось предприятие, продукция для увеличения спроса может продаваться по низким ценам. В благоприятных для предприятия условиях, когда существует высокий спрос и положительно действуют другие факторы, могут назначаться более высокие цены.

Цена должна покрывать все издержки: производственные, товародвижения и продаж, связанные с продвижением, и принести определенную прибыль с учетом риска ее получения. Важнейшей составляющей общих издержек является себестоимость выпускаемой продукции. Важнейшие факторы снижения себестоимости масштабный фактор производства и обучение в процессе освоения производственного процесса.

К числу внешних факторов относятся: тип рынка; оценка соотношения между ценой и ценностью продукта, осуществляемая потребителем; конкуренция; экономическая ситуация; государственное регулирование; возможная реакция посредников.

Тип рынка, на котором реализуются продукты организации, как это отмечалось ранее, также влияет на цену.

В конце концов, является или нет цена правильной, решает потребитель. Поэтому хорошее ценообразование начинается с выявления потребностей и оценок соотношения между ценой и ценностью продукта.

Одним из методов ценообразования является расчет точки безубыточности. Точка безубыточности (BEP) рассчитывается по следующей формуле:

BEP = CC / (P VC)

CC - постоянные издержки, VC - переменные издержки на единицу продукции, Р цена единицы продукции.

Единственным достоинством данного метода является простота. Практическое применение его существенно ограничено, если вообще возможно. Все три функции, не являются линейными, и если по отношению к линиям издержек такое упрощение модели еще терпимо, то рассматривать функцию объёма продаж как однофакторную, зависящую лишь от цены продаж просто экономически безграмотно.

На политику в области ценообразования сильное влияние оказывают цены конкурентов и их возможная реакция на изменение цен на рынке. Отсюда следует, что изучение цен конкурентов важный элемент деятельности в области ценообразования. Когда в основу цены кладется цена конкурентов, издержки или спрос перестают быть решающими факторами, особенно когда сложно измерить эластичность последнего, то есть определить влияние изменения цены на спрос.

В данном случае могут использоваться следующие методы ценообразования:

- Поступления средств от других предприятий.

- Исследование рынка: местного, регионального, национального

- Доходы и расходы по судебным искам

- Поток реальных денег от финансовой деятельности

- Глава 10. Понятие рентабельности