Продукция предприятий отрасли, ее конкурентоспособность

2.1. Основные фонды: сущность основных фондов, их состав и структура

Основные фонды являются наиболее значимой составной частью имущества предприятия и его внеоборотных активов.

Основные средства это основные фонды, выраженные в стоимостном измерении.

Основные средства это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Закон воспроизводства основного капитала выражается в том, что в нормальных экономических условиях его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия формируют новую систему оплаты труда, равную по стоимости изношенным. При больших масштабах используемого основного капитала крупные и крупнейшие предприятия имеют возможность за счет средств амортизационного фонда финансировать не только простое, но и в значительной мере расширенное воспроизводство средств труда.

К основным фондам относятся средства труда со сроком службы более одного года и стоимостью более 100 ММЗП за единицу (ММЗП минимальная месячная заработная плата).

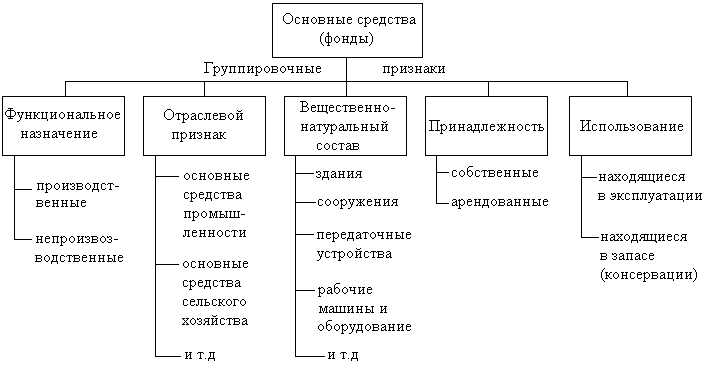

Для учета, оценки и анализа основные средства (фонды) классифицируются по ряду признаков ( 2.1.1).

По принципу вещественно-натурального состава они подразделяются на: здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства, а также земельные участки, находящиеся в собственности предприятия, учреждения.

По функциональному назначению основные фонды делятся на производственные и непроизводственные. К производственным основным фондам относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные основные фонды это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

2.1.1. Классификация основных средств (фондов)

Физический и моральный износ основных средств

Физический износ основных средств. Основные средства, участвующие в процессе производства, постепенно утрачивают свои первоначальные характеристики вследствие их эксплуатации и естественного снашивания. Под физическим износом понимается потеря средствами труда своих первоначальных качеств.

Уровень физического износа основных средств зависит от: первоначального качества основных фондов; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные фонды; уровня квалификации обслуживающего персонала; своевременности проведения ППР и др. Учет этих факторов в работе предприятий может в значительной мере повлиять на физическое состояние основных фондов.

Для характеристики степени физического износа основных фондов используется ряд показателей.

Коэффициент физического износа основных фондов (Ки.ф.):

Ки.ф. =

100 ,

где И сумма износа основных фондов (начисленная амортизация) за весь период их эксплуатации;

Пс первоначальная (балансовая) или восстановительная стоимость основных фондов.

Коэффициент физического износа основных фондов может быть определен по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы.

Для объектов, фактический срок службы которых ниже нормативного, расчет ведется по формуле:

Киф =

100 ,

где Тф и Тн фактический и нормативный сроки службы данного инвентарного объекта.

Для объектов, у которых фактических срок службы равен нормативному или превысил его, коэффициент физического износа рассчитывается по следующей формуле:

Киф =

100 ,

где Тв возможный остаточный срок службы данного инвентарного объекта сверх фактически достигнутого в данный момент срока службы. Чаще всего он определяется экспертным путем.

Коэффициент физического износа зданий и сооружений может быть рассчитан по формуле:

Киф =

,

где di удельный вес i-го конструктивного элемента в стоимости здания, %;

процент износа i-го конструктивного элемента здания.

Коэффициент годности основных фондов укрупнено характеризует их физическое состояние на определенную дату и исчисляется по формуле:

Кгф =

100 ,

Коэффициент годности основных фондов может быть определен и на основе коэффициента физического износа:

Кгф = 100 Киф ,

Все эти формулы предполагают равномерное физическое изнашивание основных фондов, что не всегда совпадает с реальной действительностью.

Моральный износ основных фондов. Наряду с физическим износом основные фонды претерпевают моральный износ (обесценивание). Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.

Моральный износ проявляется в двух формах.

Первая форма морального износа заключается в том, что происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях.

Вторая форма морального износа состоит в том, что происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

На каждом предприятии процесс физического и морального износа основных фондов должен управляться. Основная цель этого управления недопущение чрезмерного физического и морального износа основных фондов, особенно их активной части, так как это может привести к негативным экономическим последствиям для предприятия. Управление этим процессом происходит через проведение определенной политики воспроизводства основных фондов.

Амортизация основных фондов Амортизация это процесс перенесения стоимости изношенной масти основных фондов на создаваемую продукцию, выполняемую работу, оказываемые услуги. В соответствии с нормативами часть стоимости основных фондов включается в издержки производства или себестоимость продукции.

В основе амортизационной системы лежит ее воспроизводственная функция. Она является источником денежных средств целевого назначения. Сохранность этой функции должна обеспечиваться как ее объемами, определяемыми с учетом инфляции, так и целевым использованием.

Первое условие может выполняться при своевременном изменении норм амортизации и текущей индексации стоимости основных фондов, второе при хранении и использовании амортизационных средств на счетах в банках или специальном инвестиционном банке.

Объектами для начисления амортизации являются основные фонды предприятий, действующих как в сфере материального производства, так и в непроизводственной сфере.

Сумма амортизации это величина износа основных фондов, выраженная в денежной форме, за определенный период. Она определяется исходя из балансовой стоимости по каждому виду основных фондов с учетом ввода в эксплуатацию новых и выбытия изношенных, а также установленных норм амортизации в процентах. Сумма амортизации рассчитывается по формуле:

А = Ф n / 100 ,

где Ф балансовая стоимость основных фондов;

п норма амортизации.

Норма амортизации это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определенный период. При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

п = А / Т Ф ,

где Т нормативный срок службы;

А полная сумма амортизации, начисленная за нормативный срок службы, руб.;

Ф первоначальная стоимость основных производственных фондов, руб.

Новым аспектом в политике амортизационных отчислений является введение для организаций и хозяйств права ускоренной амортизации. При введении ускоренной амортизации норма годовых амортизационных отчислений увеличивается не более чем в 2 раза и должна быть согласована в установленном порядке. Действие права на ускоренную амортизацию относится только к машинам, оборудованию и транспортным средствам, введенным в действие после 01.01.1991 г.

- Оценка основных фондов

- Методы оценки норматив оборотных средств

- Норматив производственных запасов

- Организация технологических процессов

- Учет труда