Управление запасами товарно-материальных ценностей

Это предъявляет особые требования к источникам их формирования. Ими являются собственные и заемные средства. Объем собственных средств отражается в уставном фонде предприятия. При установлении их размера исходят из минимальной потребности в них для выполнения плана производства, реализации продукции и осуществления всех расчетов в установленные сроки. Собственные средства, например, в пищевой промышленности составляют пятую часть стоимости всех оборотных средств.

В процессе хозяйственной деятельности предприятий образуются еще некоторые другие постоянные источники. Это переходящая задолженность по заработной плате и отчисления на социальное страхование (вследствие разрыва в сроках начисления и выплаты), предстоящие платежи поставщикам материальных ресурсов, отчисления из прибыли и т.п.

Привлеченные средства - это средства, которые находятся во временном пользовании у данного предприятия. Основную часть этих средств составляют кредиты банков, которые называются заемными средствами. К привлеченным средствам относится также кредиторская задолженность.

В состав прочих источников оборотных средств входят различные специальные фонды, образуемые на предприятии, которые до их расходования могут находиться в обороте предприятия и являются внутренними финансовыми ресурсами.

Поскольку оборотные средства представляют собой значительную величину, то рациональное их ведение является, как и в случае с основными фондами, важным требованием успешного ведения экономики предприятия. Рациональное ведение оборотных средств прежде всего находит свое проявление в ускорении их оборачиваемости: чем скорее совершается кругооборот, тем меньшая сумма товарно-материальных ценностей и денежных средств обслуживает процесс производства.

8.4. Управление запасами товарно-материальных ценностей

В структуре оборотных производственных фондов большой удельный вес занимают производственные запасы сырья, материалов и других материальных ценностей. На их долю приходится более половины суммы оборотных средств, а в пищевой промышленности эта доля порой достигает 80% и более.

Поэтому очень важно определить оптимальную величину расходов на создание производственных запасов, которая обеспечивала бы эффективное функционирование производства при минимальном объеме затрат на его материально-техническое обеспечение.

Расходы на создание и хранение запасов зависят от величины производственного запаса, налога на капитал, вложенный в запасы, страхование стоимости содержания складов, затрат, связанных с потерями (порча, устаревание и т.д.).

Но в то же время при создании и хранении запасов надо принимать во внимание и нестоимостные факторы. Здесь надо иметь в виду гарантии в отношении качества, опыт поставщика, уверенность в поставке и желательную перспективу взаимоотношений между поставщиком и производителем.

Важным является также транспортный фактор, который в ряде случаев играет более важное значение, чем цена ресурса. Ведь может сложиться такое положение, когда заявленная поставщиком высокая цена при перевозке в 10 км окажется выгоднее низкой цены, названной поставщиком, находящимся за 200 км.

Регулированию запасов посвящено много исследований, и на это имеется достаточно оснований. Это и понятно: выгода в результате рационального подхода к регулированию запасов достигает, как показывает практика, существенных размеров. Это особенно важно для предприятий, нуждающихся в больших запасах.

Важным моментом в расчете запасов является знание издержек, связанных с ними. Наиболее существенными из них являются:

1. Стоимость оформления заказа. Здесь возникают как постоянные, так и переменные затраты. Постоянные расходы - это заработная плата работников отделов снабжения, вложения в оборудование и накладные расходы, рассчитанные на определенный объем сырья.

Переменные расходы зависят от способа оформления заказа, стоимости пересылки документов, увеличения числа заказов и т.д.

2. Издержки на текущие запасы. Известно, что каждое предприятие с целью бесперебойного функционирования должно поддерживать минимальные запасы. И в этом случае запасы становятся в известной степени формой капиталовложений.

В данном случае капитал связан в материалах, сырье и товарах. И естественно, если бы он был свободен, то он бы нашел свое применение: даже поместив его в банк, можно было бы получать процент. Иными словами, с точки зрения экономической науки создание даже минимальных запасов вызывает издержки в форме неиспользованных возможностей.

Текущие расходы на запасы должны также включать складские издержки. Они возникают с увеличением запасов по сравнению с нормируемым объемом, так как в этом случае требуется расширение складов и т.д. В текущие расходы также следует включить издержки на страхование, порчу товаров, хищения и д.

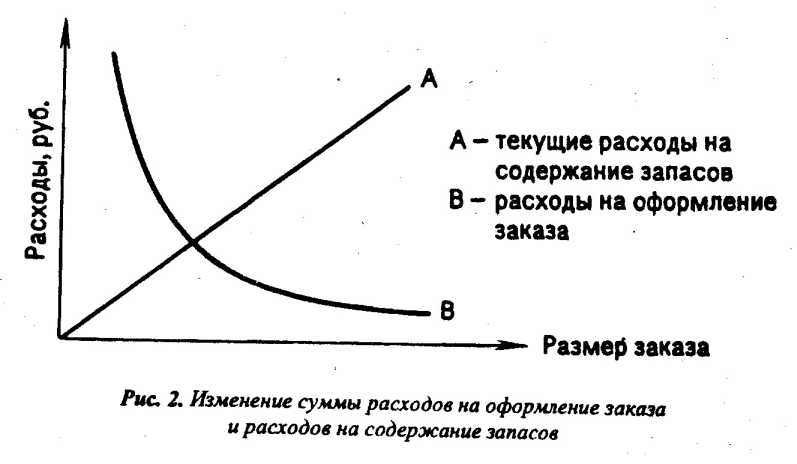

Теперь посмотрим, каким образом перечисленные выше расходы проявляют себя и что можно сделать, чтобы добиться их оптимальной величины. В решении этой задачи необходимо прежде всего установить связь между размером заказа (число единиц, закупленных один раз) с общей стоимостью оформления заказа и с общей суммой текущих расходов на содержание запасов.

Допустим, мы имеем число единиц, закупаемых в результате одного заказа - "х". По мере того, как число единиц (х), закупаемых за один раз, возрастает, текущие расходы на содержание запасов также увеличиваются. Но вместе с тем, если число единиц в одном заказе увеличивается, очевидно, количество заказов при постоянных объемах производства уменьшится, что приведет, естественно, к уменьшению расходов на оформление заказа.

Эти изменения можно видеть на рис. 2.

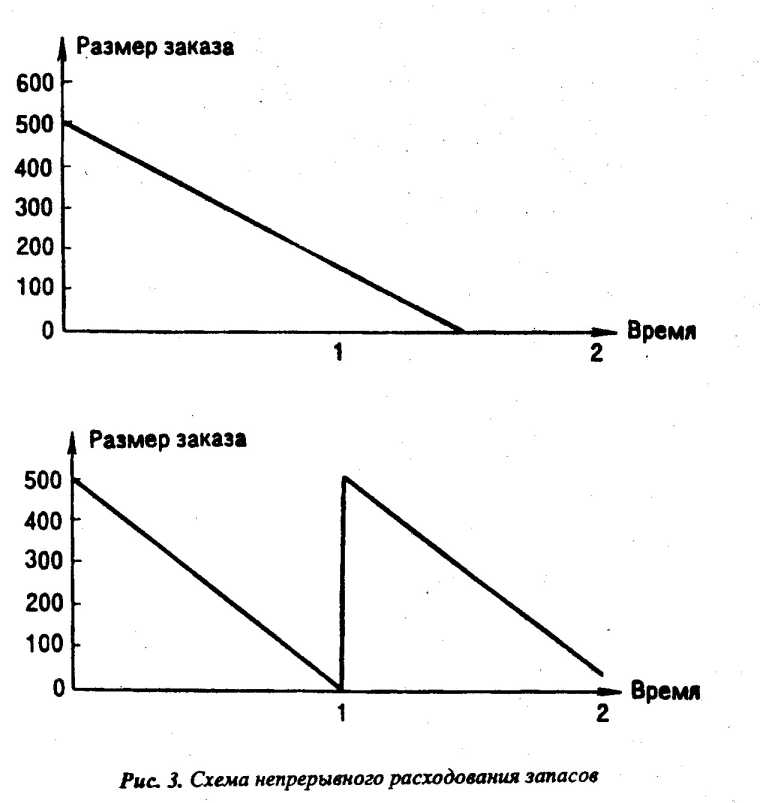

Допустим, что потребность в определенных видах сырья или полуфабрикатов составляет 500 условных единиц в год и мы заказываем это число за один раз, т.е. в течение года мы делаем один заказ.

В процессе производства число заказанных единиц уменьшается до нуля, а средние запасы в этом случае равны 250 единицам. Изобразим это графически (рис. 3).

Текущие расходы на содержание запасов определяются в расчете на среднюю стоимость в рублях 250 единиц. Расходы на оформление заказа в этом случае возникают всего один раз в год.

Ну а если бы заказы делались два раза в год, то тогда первоначальный заказ падает до нуля и снова возрастает до 250 единиц.

Средний уровень запасов в данном случае составляет 125 единиц, расходы на оформление заказа возникают дважды, а расходы на содержание запасов сокращаются вдвое.

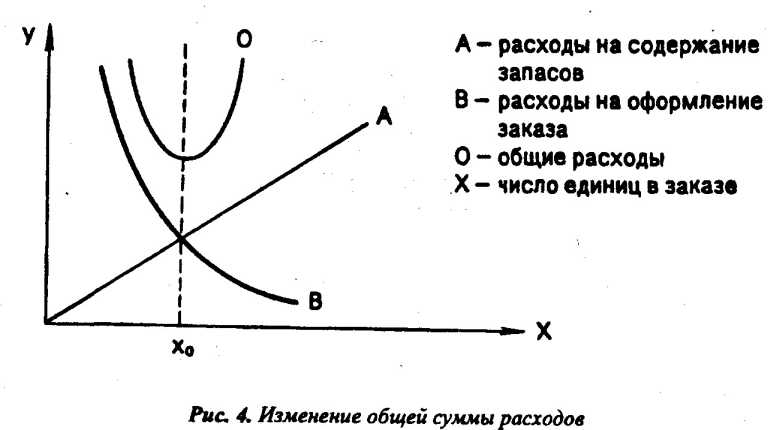

Таким образом, из изложенного следует, что различие в образе действий в отношении запасов приводит к различным затратам. На рис. 4 показан график общей суммы расходов.

Из рисунка следует, что минимальные расходы будут получены при Х = Хо.

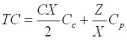

Составим уравнение, определяющее общую сумму затрат:

1. Среднее число единиц, составляющих запасы, равняется X, где Х - число единиц, соответствующих одному заказу.

2. Средний запас в денежном выражении составляет СХ, где С - стоимость единицы изделий данного наименования.

3. Общая сумма затрат на содержание запасов составляет СX/2 Cc, где Сc - годовая ставка начислений на содержание запасов, выраженная в процентах к стоимости последних.

4. Число заказов за год равно Z, где Z - потребность за год.

5. Общая сумма затрат на оформление заказов за го составляет CрZ, где Ср - переменные расходы при оформлении одного заказа.

В итоге общую сумму затрат (ТС) можно выразить с помощью следующего уравнения:

В соответствии с теорией запасов существует несколько способов минимизации общей суммы расходов (ТС).

1. Можно взять первую производную по Х от общей суммы затрат и приравнять полученную величину к нулю, т.е. dTC : dx = 0, имея в виду определить точку, соответствующую нулевому наклону кривой и минимуму ТС.

2. Можно использовать графический метод. Для этого надо нанести кривые, соответствующие каждому из слагаемых затрат, а затем получить общую их сумму, как это показано на рис. 4.

3. Можно подставлять различные значения Х в уравнение общей суммы затрат до достижения минимума этой величины.

8.5. Источники формирования оборотных средств

Первоначально при создании предприятия оборотные средства формируются как часть его уставного фонда (капитала). Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции. Готовая продукция поступает на склад и отгружается потребителю. До момента ее оплаты производитель испытывает потребность в денежных средствах.

Величина этой потребности зависит не только от объема вложенных средств, но и от размера предстоящих расчетов, она может колебаться в течение года по разным причинам. Поэтому предприятие использует и другие источники формирования оборотных средств - устойчивые пассивы, кредиторскую задолженность, кредиты банков и других кредиторов.

По мере роста производственной программы потребность в оборотных средствах возрастает, что также требует соответствующего финансирования прироста оборотных средств. В этом случае источником их пополнения является чистая прибыль предприятия.

Поскольку на расчетном счете находится основная часть денежных средств предприятия, необходимо выделить ту их часть, которая без ущерба для хозяйственной деятельности предприятия может использоваться как оборотные средства.

- Расчет минимальной задолженности

- Тема 10. ИЗДЕРЖКИ ПРЕДПРИЯТИЯ. ИХ СУЩНОСТЬ И СТРУКТУРА

- Оценка исполнения работы. Текучесть кадров

- Тема 11. ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ*

- Прогрессивный характер роста переменных издержек