Норма амортизации

С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, а следовательно, снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращает диапазон возможностей предприятия по его экономическому уровню развития.

С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и, как следствие этого, снижению конкурентоспособности, потере своих позиций на рынке.

Таким образом, величина амортизационных отчислений является функцией многих переменных.

В амортизационной политике государства произошли существенные изменения, отвечающие требованиям сегодняшнего дня. Согласно Положению по бухгалтерскому учету "Учет основных средств" (ПБУ 6/97), утвержденному приказом Министерства финансов РФ от 03.09.97 г., предприятие получило право самостоятельно определять срок полезного использования приобретаемых основных фондов.

ПБУ 6/97 вводит следующие способы начисления амортизации:

линейный;

уменьшаемого остатка;

списание стоимости по сумме чисел лет срока полезного использования;

начисление амортизации пропорционально объему продукции (работ, услуг).

Предприятие может одновременно применять несколько способов начисления амортизации применительно к различным группам объектов основных средств, например, по рабочим машинам линейный способ, по вычислительной технике способ уменьшаемого остатка и т.п. При этом принятый способ начисления амортизации нельзя менять в течение всего срока полезного использования объекта основных средств (машины, компьютеры и др.). Выбранные способы амортизации входят в учетную политику предприятия.

При линейном способе годовая сумма амортизации определяется по первоначальной стоимости объекта основных средств и принятой норме амортизации, исчисленной исходя из срока полезного использования этого объекта.

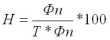

Норма амортизации это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за год. Норма амортизации (Н) определяется по формуле

где Фп первоначальная стоимость основных фондов, руб.;

Т нормативный срок службы данного вида основных фондов, лет.

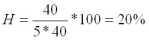

Так, если первоначальная стоимость станка 40 тыс. руб., срок его полезного использования 5 лет, то годовая норма амортизации составит:

Годовая сумма амортизационных отчислений (А) составит:

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основных средств на начало отчетного года и нормы амортизационных отчислений на основе срока полезного использования объекта. Таким образом, в первый год эксплуатации списывается относительно большая часть стоимости, далее темп списания замедляется.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и годового соотношения, где в числителе -- число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Так, при первоначальной стоимости станка 40 тыс. руб. и сроке его полезного использования 5 лет сумма чисел лет срока службы составляет:

5+ 4+ 3+ 2+ 1 = 15 лет.

Начисление амортизации по годам использования объекта составило.

1-й год: 5/15 = 33,3%; 40 тыс. руб. 33,3% = 13,32 тыс. руб.;

2-й год: 4/15 =26,7%; 40 тыс. руб.. 26„7% = 10,68 тыс. руб. и т.д.

При начислении амортизации пропорционально объему продукции исходят из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь срок использования объекта.

По наиболее эффективным видам основных средств„перечень которых определяется отраслевыми органами, министерствами, предприятиям разрешена ускоренная амортизация, т.е. начисление амортизации по повышенным нормам (но не более, чем вдвое). Малым предприятиям разрешена ускоренная амортизация по всем основным фондам со сроком службы более трех лет. В то же время на некоторых предприятиях начисление амортизации даже по действующим нормам приводит к низкой рентабельности и даже убыточности их продукции.

Поэтому с 1 октября 1998 г. предприятиям разрешена замедленная амортизация, т.е. начисление амортизации по заниженным нормам. Применение повышенных или пониженных норм амортизации должно быть предусмотрено в учетной политике предприятия, определяемой его руководителем на ряд лет, но не менее, чем на год.

6.4. Показатели использования основных производственных фондов

Учет и оценка основных производственных фондов (ОПФ) позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения системы показателей.

Первая группа обобщающие показатели, позволяющие судить о степени использования основных фондов. Наиболее важный из них фондоотдача (Фо). Он определяется по формуле

,

где В годовая выручка от реализации продукции, руб.;

Ф среднегодовая стоимость основных производственных фондов, руб.

Фондоотдача показывает, какова общая отдача от использования каждого рубля, вложенного в ОПФ, т.е. насколько эффективно это вложение средств.

Среднегодовая стоимость ОПФ определяется по формуле:

Ф1 стоимость ОПФ на начало года, руб.;

Фв стоимость вводимых в течение года ОПФ, руб.;

Фвыб стоимость выбывающих в течение года ОФП, руб.;

К количество полных месяцев функционирования ОПФ в течение года.

Обратной величиной фондоотдачи является показатель фондоемкости продукции (Фе), которым характеризуется стоимость основных фондов, приходящихся на единицу продукции, руб.:

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот.

Коэффициент износа (Ки) различных видов или групп основных фондов рассчитывается следующим образом:

где Зи стоимость износа тех же основных фондов, что и при расчете Ки;

Фп первоначальная стоимость всех или отдельных видов, групп основных фондов.

Вторая группа показатели, позволяющие судить и оценивать состав и структуру основных фондов.

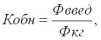

Коэффициент обновления основных фондов (Кобн) рассчитывается так:

где Фввед стоимость вновь введенных основных фондов за определенные период;

Фкг стоимость основных фондов на конец того же периода.

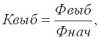

Коэффициент выбытия основных фондов (Квыб) определяется следующим образом:

где Фвыб стоимость выбывающих основных фондов за определенные период;

Фнач стоимость основных фондов на начало того же периода.

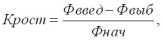

Коэффициент прироста основных фондов (Крост) рассчитывается по формуле:

где Фвыб стоимость выбывших основных фондов за определенный период.

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, особенно их активной части, обновление фондов (об этом можно судить по изменению вышеназванных коэффициентов), использование прогрессивного оборудования, современных технологий и квалифицированных работников, совершенствование организации и управления производством.

- Глава 8. Трудовые ресурсы предприятия.

- Нормирование оборотных средств

- Однодневный расход сырья и материалов

- Глава 9. Стратегия развития предприятия.

- Эффективное управление