Балансовая прибыль предприятия.

По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

Доходы от сдачи имущества в аренду формируются из получаемой арендной платы, которую арендатор платит арендодателю.

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери).

К таким доходам относятся:

прибыль прошлых лет, выявленная в отчетном году (например, суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году; суммы, полученные от покупателей, заказчиков по перерасчетам за реализованную в прошлом году продукцию и др.);

доходы от дооценки товаров;

поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания безнадежной дебиторской задолженности;

недостачи материальных ценностей, выявленные при инвентаризации;

затраты по аннулированным производственным заказам и на производство, не давшее продукции, исключая потери, возмещаемые заказчиками (при этом вычитается стоимость используемых материальных ценностей);

отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

некомпенсируемые потери от стихийных бедствий с учетом затрат по предотвращению или ликвидации последствий стихийных бедствий (при этом исключается стоимость полученного металлолома, топлива, других материалов);

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями;

затраты на содержание законсервированных производственных мощностей и объектов, за исключением затрат, возмещаемых из других источников;

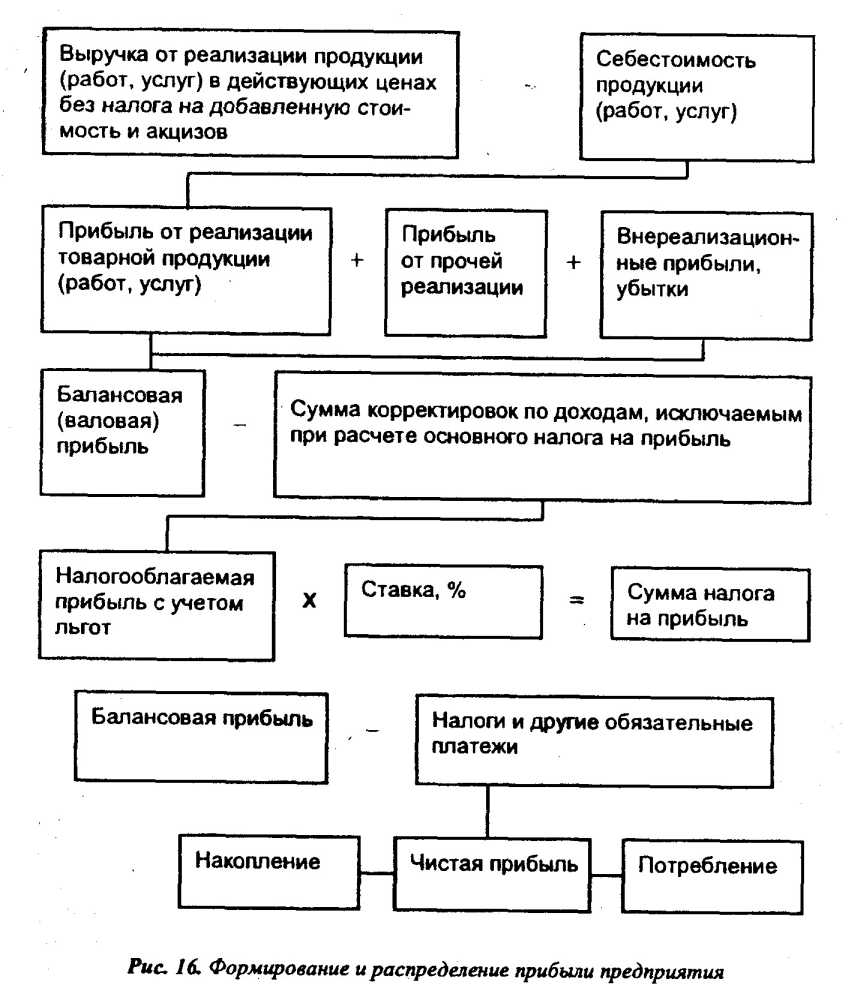

судебные издержки и арбитражные сборы и др. Схема формирования и распределения прибыли показана на рис. 16.

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом.

Облагаемая прибыль уменьшается на сумму прибыли от реализации произведенной сельскохозяйственной и охотохозяйственной продукции, а также от реализации произведенной и переработанной на данном предприятии сельскохозяйственной продукции собственного производства.

Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия, уменьшается также на суммы, направленные:

а) предприятиями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

б) предприятиями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным предприятиям, осуществляющим развитие собственной производственной базы и жилищное строительство;

в) затраты предприятий на содержание находящихся у них на балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда.

С целью стимулирования НТП облагаемая прибыль уменьшается на суммы, направленные:

• научными организациями, прошедшими государственную аккредитацию, непосредственно на проведение и развитие научно-исследовательских и опытно-конструкторских работ в порядке и по перечню, которые устанавливаются Правительством РФ;

• предприятиями на проведение НИОКР, а также в Российский фонд технологического развития, но не более 10% суммы налогооблагаемой прибыли.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение предприятия. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов: развития науки и техники, социального развития, материального поощрения.

Таким образом, в условиях перехода к рынку и в его дальнейшем становлении прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности предприятия.

11.3. Распределение и использование прибыли предприятия

Объектом распределения является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей.

Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др.

Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

- Анализ финансовых результатов

- Прибыль на реализуемую продукцию

- Стоимость имущества по бухгалтерскому балансу.

- Операционный лизинг

- Тема 13. ПОКАЗАТЕЛИ ОЦЕНКИ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ И ИХ АНАЛИЗ