Важно оптимизировать величину запасов.

Наибольшую долю материальных ресурсов предприятия составляют основные материалы. К ним относятся предметы труда, идущие на изготовление продукции и образующие основное ее содержание.

К вспомогательным относятся материалы, потребляемые в процессе обслуживания производства или добавляемые к основным материалам с целью изменения их внешнего вида и некоторых других свойств.

Приступая к анализу использования материалов, прежде всего, определяют относительную их экономию или перерасход. С этой целью подсчитывают, сколько материалов следовало израсходовать предприятию в условиях достигнутого фактически объема выпуска и ассортимента продукции при соблюдении плановых норм, и сравнивают это количество с фактическим расходом.

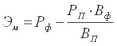

Плановый расход пересчитывается в соответствии с фактическим выпуском продукции только по основным материалам, технологическому топливу и тем видам вспомогательных материалов, потребление которых непосредственно связано с производством основной продукции предприятия. Расход прочих материалов не зависит непосредственно от объема выпуска продукции, а поэтому и не подлежит перерасчету. Относительная экономия или перерасход материалов Эм определяются по формуле:

где Рф фактический расход материалов;

Рпплановый расход материалов;

Вп план выпуска продукции;

Вф фактический выпуск продукции.

Так как подобные вычисления по всем видам продукции и по всей номенклатуре материалов слишком трудоемки, то для упрощения они нередко выполняются в суммарном выражении по стоимости затраченных материалов либо по групповой номенклатуре материалов, исходя из выпуска продукции в денежном выражении. В ряде случаев при необходимости проанализировать использование наиболее дефицитных или дорогостоящих материалов указанный пересчет производится по отдельным их видам.

Одной из причин нарушения норм расхода материалов являются перебои в системе материального снабжения, нарушение комплектности и сроков поставки материалов. Для уточнения действительного положения в выполнении плана материально-технического снабжения проверяют комплектность и своевременность поставок. Комплектность снабжения определяется следующим путем: подсчитывается общая стоимость материалов, которые должны быть получены по плану, и стоимость фактических поступлений в пределах планового ассортимента. При этом сверхплановые или внеплановые поступления в объем фактических поставок не засчитываются.

Для проверки соблюдения плановых сроков поставок из данных о поступлении материалов выписывают случаи опозданий с указанием, на сколько дней задержана данная поставка материалов.

Соблюдение сроков поставок тесно связано с состоянием складских запасов. Для оценки изменения запасов специально фиксируют все случаи, когда фактический запас был ниже нормального уровня, и определяют причины каждого из этих случаев. Часто анализ движения запасов может заменить проверку соблюдения плановых сроков поставок, так как эти показатели тесно связаны между собой.

Своевременное обеспечение производства материальными ресурсами зависит от величины и комплектности производственных запасов на складах предприятия.

Производственные запасы это средства производства, поступившие на склады предприятия, но еще не вовлеченные в производственный процесс. Создание таких запасов позволяет обеспечивать отпуск материалов в цехи и на рабочие места в соответствии с требованиями технологического процесса. Следует отметить, что на создание запасов отвлекается значительное количество материальных ресурсов.

Уменьшение запасов сокращает расходы по их содержанию, снижает издержки, ускоряет оборачиваемость оборотных средств, что, в конечном счете, повышает прибыль и рентабельность производства. Поэтому очень важно оптимизировать величину запасов.

Управление производственными запасами на предприятии предполагает выполнение следующих функций:

- разработку норм запасов по всей номенклатуре потребляемых предприятием материалов;

- правильное размещение запасов на складах предприятия;

- организацию действенного оперативного контроля за уровнем запасов и принятие необходимых мер для поддержания нормального их состояния;

- создание необходимой материальной базы для размещения запасов и обеспечения количественной и качественной их сохранности.

p>

§ 1.2. Сущность, критерии и показатели экономической эффективности предприятия.

Оценка деятельности предприятия производится на основе комплексного анализа конечных итогов его эффективности. Экономическая суть эффективности предприятия состоит в том, чтобы на каждую единицу затрат добиться существенного увеличения прибыли. Количественно она измеряется сопоставлением двух величин: полученного в процессе производства результата и затрат живого и овеществленного труда на его достижение.

Экономический эффект выражается в натуральных и стоимостных показателях, характеризующих промежуточные и конечные результаты производства в масштабе предприятия, отрасли и народного хозяйства в целом. К таким показателям относятся, например, объем валовой, товарной, реализуемой, иногда чистой продукции, масса полученной прибыли, экономия различных элементов производственных ресурсов и общая экономия от снижения себестоимости продукции, величина национального дохода и совокупного общественного продукта и др.

Результаты анализа экономической деятельности используются как база для выработки плановых решений последующего развития, а некоторые из них являются фондообразующими специальных и других фондов предприятия.

При оценке производства следует учитывать не только экономические, но и социальные результаты. Их особенностью является то, что они, как правило, не поддаются количественному измерению.

Измерение экономической эффективности предприятия требует ее качественной и количественной оценки, т.е. определения критерия и показателей эффективности общественного производства. Правильно выбранный критерий должен наиболее полно выражать сущность экономической эффективности и быть единым для всех звеньев производства.

Для правильного определения важнейших направлений повышения экономической эффективности общественного производства необходимо сформулировать критерий и показатели эффективности.

Критерий экономической эффективности имеет определенную структуру, позволяющую выражать его количественно на всех уровнях управления предприятием. В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятия служит доход (прибыль, рентабельность по отношениям к фондам).

Оценивая критерий эффективности производственного предприятия особое внимание следует уделять приросту прибыли не только за счет роста объемов рентабельной продукции, произвольного увеличения цен на изделия без соответствующего повышения качества и т.п., но и ее приросту за счет лучшей работы, роста объема производства и снижения себестоимости.

Количественная определенность единого критерия выражается в обобщающих показателях эффективности производства и функционально связанных с ними локальных показателях использования различных видов ресурсов.

Однако обобщающим критерием экономической эффективности общественного производства служит уровень производительности общественного труда.

Производительность общественного труда измеряется отношением произведенного национального дохода к средней численности работников, занятых в отраслях материального производства:

Побщ = НД/чм

Важнейшими показателями экономической эффективности общественного производства служат трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Еще одним показателем экономической эффективности производства является трудоемкость продукции - величина, обратная показателю производительности живого труда, определяется как отношение количества труда, затраченного в сфере материального производства, к общему объему произведенной продукции:

t = T/Q

T - количество труда, затраченного в сфере материального производства;

Q - общий объем произведенной продукции (как правило валовой продукции).

Материалоемкость общественного продукта исчисляется как отношение затрат сырья, материалов, топлива, энергии и других предметов труда к валовому общественному продукту. Материалоемкость продукции отрасли (объединения, предприятия) определяется как отношение материальных затрат к общему объему произведенной продукции:

m = M/Q,

где m - уровень материалоемкости продукции;

M - общий объем материальных затрат на производство продукции в стоимостном выражении;

Q - общий объем произведенной продукции (как правило валовой).

В известной степени близки между собой показатели капиталоемкости и фондоемкости продукции. Показатель капиталоемкости продукции показывает отношение величины капитальных вложений к определяемому ими приросту объема выпускаемой продукции:

KQ = K / Q ,

где KQ - капиталоемкость продукции;

K - общий объем капитальных вложений;

Q - прирост объема выпускаемой продукции.

Фондоемкость продукции исчисляется как отношение средней стоимости основных производственных фондов к общему объему произведенной продукции:

f = F/Q ,

где f - фондоемкость продукции;

- Средняя стоимость основных производственных фондов

- Оценка имущества (средств) предприятия

- Анализ ликвидности баланса

- Прибыль (убыток) от реализации

- Рентабельность вложений по чистой прибыли