Классификация затрат на производство продукции

Планирование этих расходов осуществляется путем разработки на соответствующие цели годовых, квартальных смет с распределением на каждый месяц по каждой производственной единице, цеху в отдельности. Контроль за этими затратами осуществляется в соответствии со сметными размерами издержек.

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия, компании, фирмы в целом. В состав этих расходов включается несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр.

В их состав включают издержки на:

содержание работников аппарата управления предприятием, заработную плату, отчисления на социальные нужды, материально-техническое и транспортное обслуживание их деятельности, затраты на командировки;

содержание и обслуживание технических средств управления (вычислительных центров, узлов связи, средств сигнализации), освещение, отопление и т.п.;

оплату консультационных, информационных и аудиторских услуг, оплату услуг банка (в том числе проценты по кредитам банка и проценты по кредитам поставщика за приобретенные товарно-материальные ценности);

подготовку и переподготовку кадров, расходы по набору рабочей силы;

текущие затраты, связанные с содержанием фондов природоохранного назначения, очистных сооружений, на уничтожение экологически опасных отходов и платежи за предельно допустимые выбросы загрязняющих веществ в природную среду;

износ (амортизацию) основных средств, МБП и нематериальных активов;

ремонт зданий, сооружений и инвентаря общепроизводственного назначения и расходы, связанные с содержанием помещений, предоставляемых бесплатно для организации общественного питания;

платежи по обязательному страхованию имущества предприятия и отдельных категорий работников, налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

Планирование этих расходов осуществляется по смете по статьям и группам расходов. Учет организуется в ведомости в целом по предприятию и в группировке по статьям сметы, что позволяет осуществлять текущий контроль за ее исполнением.

Смысл и содержание остальных статей вытекают из их названия.

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам (табл. 13.1).

Основными называются затраты, непосредственно связанные с технологическим процессом производства, на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

Таблица 13.1 Классификация затрат на производство продукции

| № п/п |

Признак классификации |

Подразделение затрат |

| 1 |

По экономической роли в процессе производства |

Основные и накладные |

| 2 |

По составу (однородности) |

Одноэлементные и комплексные |

| 3 |

По способу включения в себестоимость продукции |

Прямые и косвенные |

| 4 |

По отношению к объему производства |

Условно-переменные и условно-постоянные |

| 5 |

По периодичности возникновения |

Текущие и единовременные |

| 6 |

По участию в процессе производства |

Производственные и коммерческие |

| 7 |

По эффективности |

Производительные и непроизводительные |

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на условно-постоянные и условно-переменные.

Условно-постоянные затраты затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные затраты затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции.

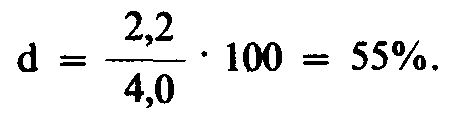

Пример. На предприятии в отчетном периоде объем выпуска продукции составил 2000 ед., а затраты на ее выпуск 4 млрд руб., при этом условно-постоянные расходы составили 2,2 млрд руб. В плановом периоде предусматривается увеличить выпуск продукции на 20%.

Определите плановую себестоимость продукции и величину снижения затрат за счет увеличения объема производства.

Решение

1. Определяем долю условно-постоянных расходов в себестоимости продукции:

2. Плановые затраты на выпуск продукции составят:

Спл = 2,2 + 1,8 1,2 = 4,36 млрд руб.

3. Величина снижения затрат в плановом периоде за счет увеличения объема производства:

4,0 1,2 4,36 = 0,44 млрд руб.

Затраты на единицу продукции снизились с 2 млн руб. (40000 : 2000) до 1,82 млн руб. (4,36 : 2 1,2), т.е. почти на 200 тыс. руб.

13.3. СТРУКТУРА СЕБЕСТОИМОСТИ И ФАКТОРЫ, ЕЕ ОПРЕДЕЛЯЮЩИЕ Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Она находится в движении, и на нее влияют следующие факторы:

1) специфика (особенности) предприятия. Исходя из этого различают: трудоемкие предприятия (большая доля заработной платы в себестоимости продукции); материалоемкие (большая доля материальных затрат); фондоемкие (большая доля амортизации); энергоемкие (большая доля топлива и энергии в структуре себестоимости);

2) ускорение научно-технического прогресса. Этот фактор влияет на структуру себестоимости многопланово. Но основное влияние заключается в том, что под воздействием этого фактора доля живого труда уменьшается, а доля овеществленного труда в себестоимости продукции увеличивается;

3) уровень концентрации, специализации, кооперирования, комбинирования и диверсификации производства;

4) географическое местонахождение предприятия;

5) инфляция и изменение процентной ставки банковского кредита.

Структуру себестоимости продукции характеризуют следующие показатели:

соотношение между живым и овеществленным трудом;

доля отдельного элемента или статьи в полных затратах;

соотношение между постоянными и переменными затратами, между основными и накладными расходами, между производственными и коммерческими (непроизводственными) расходами, между прямыми и косвенными и др.

Систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками на предприятии с целью их минимизации.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

За последние годы (19901994) структура затрат в целом по промышленности и ее отраслям существенно изменилась, о чем свидетельствуют данные, приведенные в табл. 13.2.

Анализ данных этой таблицы позволяет сделать вывод, что структура затрат на производство продукции в целом по промышленности за анализируемый период существенно изменилась: доля амортизации снизилась с 12,1 до 6,8%; прочие расходы увеличились с 4,1 до 18,1%; доля материальных затрат снизилась с 68,6 до 56,3%; отчисления на социальные нужды увеличились с 2,2 до 5,1%; структуры затрат на производство продукции по отдельным отраслям промышленности различаются довольно существенно.

На структуру затрат за анализируемый период повлияли следующие факторы:

инфляционный процесс. Стоимость материальных ресурсов, основных фондов, рабочей силы изменялась неадекватно по отношению к друг другу, это и отразилось на структуре затрат;

опережение процесса выбытия основных фондов над процессом их ввода, что привело к снижению доли амортизации. Повлиял и тот факт, что неоднократная переоценка основных средств не соответствовала уровню инфляции;

Таблица13.2

Структура затрат на производство продукции по промышленности за 1990,1997 гг. и ее отраслям за 1997 г.*

| В том числе |

||||||

Отрасли промышленности |

Все затраты |

материальные |

на оплату труда |

отчисления на социальные нужды |

амортизационные отчисления |

Прочие расходы |

| Вся промышленность (1990г.) |

100 |

68,3 |

13,0 |

2,2 |

12,1 |

4,1 |

| Вся промышленность (1997г.) |

100 |

61,4 |

12,1 |

4,5 |

7,8 |

14,2 |

| Электроэнергетика |

100 |

65,9 |

7,1 |

2,7 |

8,1 |

16,2 |

| Топливная промышленность |

100 |

48,2 |

9,0 |

3,4 |

13,5 |

25,9 |

| Черная металлургия |

100 |

73,2 |

9,5 |

3,6 |

5,1 |

8,6 |

| Цветная металлургия |

100 |

58,4 |

15,7 |

5,8 |

7,4 |

12,7 |

| Машиностроение и металлообработка |

100 |

57,4 |

17,8 |

6,6 |

6,5 |

11,7 |

| Химическая и нефтехимическая |

100 |

69,8 |

10,3 |

4,0 |

6,5 |

9,4 |

| Легкая |

100 |

57,9 |

19,7 |

7,0 |

6,5 |

8,9 |

| Пищевая |

100 |

69,9 |

11,7 |

4,4 |

4,2 |

9,8 |

- Затраты на производство по смете

- ПРИБЫЛЬ ПРЕДПРИЯТИЯ

- ГЛАВА 15 ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ И ПОКАЗАТЕЛИ, ЕГО ХАРАКТЕРИЗУЮЩИЕ

- Единые (поясные) регулируемые цены

- Определение рынков сбыта