Международные банки и фонды.

Доля еврорынка постоянно возрастает, поскольку он служит источником кредитования, не ограниченного национальным контролем, и дает преимущества на получение кредитов заемщикам с мировыми внешними связями. Как и все другие субъекты мирового рынка капиталов, ТНК используют его не только для получения кредитов на обслуживание текущих платежей или долгосрочных вложений. Владея огромными собственными активами, международные компании используют рынок капитала для наиболее прибыльного размещения принадлежащих им денежных и финансовых требований. При этом ТНК сталкиваются с изменчивостью валютных курсов и процентных ставок.

Во избежание курсовых и кредитных потерь, а также для получения спекулятивной прибыли они совершают разнообразные валютные операции.

Государство в мировой финансовой системе выступает в лице центральных и местных органов власти, казначейства, эмиссионного, экспортно-импортного банка или других уполномоченных учреждений и может выполнять функции непосредственного кредитора, заемщика или играть роль гаранта и получателя по внешним обязательствам частных юридических лиц. Примером прямого международного кредитования государством может служить предоставление субсидий и экономической помощи (0,2% ВМП) на двухсторонней и многосторонней основе. Не менее существенна роль государственного страхования экспортных кредитов и прямых капиталовложений.

Для осуществления государственного страхования экспортных кредитов во многих странах еще в первые десятилетия прошлого столетия были созданы, а позднее реорганизованы специальные институты. В одних случаях они являются государственными организациями (США), в других полугосударственными (Британия, Франция), в третьих — частными компаниями, оперирующими от имени и за счет правительства (Германия).

Гарантийные институты содействуют экономической экспансии ТНК, позволяя им привлекать более дешевые, чем на свободном рынке, средства для кредитования экспорта. Это усиливает конкурентные позиции на мировом рынке поставщиков из стран с наиболее развитой системой страхования экспорта, особенно в периоды экономических спадов.

В большинстве индустриальных стран экспорт кредитуется главным образом частной банковской системой. Вместе с тем практика непосредственного государственного кредитования внешнеторговых операций в той или иной форме распространена повсюду и, прежде всего, через деятельность государственных и полугосударственных внешнеторговых банков. Кроме того, государство создает условия для рефинансирования экспорта (переучета экспортных векселей) на льготных условиях в центральном или ином государственном банке.

Международные банки и фонды. Особое положение в институциональной структуре мирового рынка капиталов занимают межгосударственные банки и валютные фонды. В их числе — созданный в 1930 г. Банк международных расчетов (БМР) (Базель, Швейцария), содействующий центральным банкам участвующих в нем государств в проведении взаимных расчетов, наблюдающий за состоянием еврорынка и обеспечивающий регулирование валютных и кредитных отношений во всем мире.

Последняя из перечисленных функций характеризует БМР как важный вспомогательный орган крупнейших международных валютно-кредитных учреждений мирового характера — МВФ и МБ.

Банк международных расчетов помимо контроля над международными банковскими операциями и оказания консультаций, нередко обеспечивает центральным банкам краткосрочное финансирование в лице промежуточных займов, которые возвращаются, как только банк договаривается о более долгосрочном финансировании в виде промежуточных займов, которые возвращаются, как только банк договаривается о более долгосрочном финансировании.

Наряду с мировыми банками и фондами, в которых участвуют почти все страны, существует целый ряд региональных и континентальных межправительственных банков: Европейский инвестиционный банк (1958 г.), обслуживающий участников ЕС и ассоциированные с ним государства развивающегося мира; Межамериканский банк развития (1959 г.); Африканский банк развития (1964 г.); Азиатский банк развития (1963 г.); Европейский банк реконструкции и развития (1990 г.).

Развитие международных операций субъектов мирового финансового рынка привело к тому, что совокупный оборот чисто финансовых операций в мире увеличивался во много раз быстрее мирового оборота товаров и услуг. Уже в начале 90-х годов доля операций финансового характера во всем платежном обороте достигла 90% по сравнению с 60—70% в 70-е годы и 40— 50% в 60-е годы.

Финансовые сделки позволяют извлекать дополнительную прибыль от перемещения капитала в зависимости от изменения конъюнктуры мирового финансового рынка в различных его центрах. Тем самым они ведут к спекулятивной ориентированности рынка, к опасному отрыву финансовых сделок от реальных экономических операций. Существующий порядок в мировой финансовой системе отвечает интересам стран, финансовые институты которых занимают в ней ведущее положение и могут получать выгоды за счет слабейших, нанося им ущерб.

Отмывание денег. Незаконные переводы и оборот капитала в денежной форме, полученного преступным путем, в конце XX столетия приобрели общемировые масштабы. Ежегодные объемы грязных денег, циркулирующих в мировой финансовой системе, оцениваются в 500—1500 млрд долл., что примерно соответствует 1,5—5% ВМП.

Масштабы отмывания денег растут параллельно с процессами открытости национальных хозяйств, мировизацией движения капитала, ослаблением контроля за кредитными операциями. Это дает возможность скрывать полученные незаконным путем денежные средства, переводя их через кредитные учреждения по всему миру. Проведение проблемы свойственно как респектабельным, так и оффшорным банкам. В 1998 г. насчитывалось около 60 тыс. оффшорных банков, которые подчинялись 60 различным юрисдикциям.

Примерно 44% из них расположены в Карибском бассейне и в Латинской Америке, 28% — в Европе.

8.4. Размещение кредитных средств

в мировой финансовой системе

Развитие ситуации на международных рынках капиталов показывает, что на них постоянно идет процесс структурной перестройки, охватывающий все их сегменты. Осуществляется перенос центра тяжести с одних видов заимствования на другие, происходит преобразование механизмов ссудно-заемных операций.

Преобразование мировой финансовой системы определяется мощным стимулирующим воздействием со стороны кредиторов, посредников и заемщиков.

Заемщики. Основная доля средств на международных рынках капитала поглощается заемщиками из стран ОЭСР (60—90%). Крупнейшими среди них являются корпорации США (67% банковских займов в 1998 г.), Британии (9%), Канады. Доля развивающихся стран после ее снижения в 80-е годы поднялась до 7%.

Крупнейшими получателями капитала выступали Саудовская Аравия и Мексика.

С середины 80-х годов к заимствованию на международных рынках ссудных капиталов стали активно прибегать восточноевропейские страны, однако их доля невелика — в пределах 0,5— 1,5%.

Кредиторы. Основными кредиторами на международных рынках капитала также выступают хозяйствующие субъекты развитых стран, крупнейшим среди которых является Япония. В 90-е годы развитые страны в целом имели положительное сальдо по текущим статьям платежных балансов на сумму свыше 170 млрд долл., что позволило им выступать чистыми кредиторами.

Развивающиеся страны сводили текущие операции с крупными дефицитами в размере 25—121 млрд долл. Ежегодно отрицательное сальдо балансов текущих операций было у стран с переходной экономикой.

Кредиторы развитых стран с большой осторожностью анализируют возможности предоставления кредитов и займов. Фактор платежеспособности остается одним из серьезных ограничителей предоставления финансовых средств. Это ограничивало чистый приток капитала в развивающиеся страны и в страны с переходной экономикой.

Получение средств на международных рынках капитала идет на определенных условиях. Условия кредита на международных рынках капитала представляют собой сложный комплекс различных показателей. Однако основными из них являются цена, сроки и валюты расчетов.

Цена кредита складывается из процентной ставки.

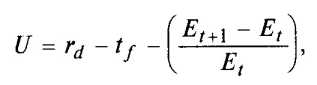

Процентные ставки. При принятия решения о том, где выгоднее вложить средства — у себя в стране или за рубежом, сравнивают роцентную ставку внутри страны с ожидаемым доходом при инвестировании за рубеж.

где rd — процентная ставка внутри страны;

rf — процентная ставка в другой стране;

Et — обменный курс национальной валюты в момент t;

Et+1 — обменный курс иностранной валюты в будущем в момент

t + 1;

U — ожидаемый доход.

Если разница положительна, то вкладывать средства внутри страны выгодно, а если отрицательна, то вложения за рубежом приносят больший доход.

Структура и движение процентной ставки отражает основные закономерности развития международных рынков ссудных капиталов. Быстро реагируя на малейшие изменения мировой хозяйственной конъюнктуры, процентная ставка дает возможность объективно оценивать сложившуюся на внутренних и внешних кредитных рынках ситуацию и делать определенные выводы о ближайших перспективах развития. Процентная ставка может использоваться и в качестве инструмента воздействия на макроэкономические и микроэкономические процессы.

- Финансовые кризисы

- Глава 10 ПРОИЗВОДСТВО ПРОДОВОЛЬСТВИЯ И ПРОДОВОЛЬСТВЕННАЯ БЕЗОПАСНОСТЬ

- Состояние международной задолженности

- Основные показатели международной задолженности

- Глава 11 МИНЕРАЛЬНОЕ СЫРЬЕ В МИРОВОМ ХОЗЯЙСТВЕ