Расчет форвардного курса

Расчет форвардного курса основан на паритете процентных ставок: инвестор должен получать одинаковый доход от размещения средств под процент без риска как в национальной, так и иностранной валюте.

Допустим, что курс спот рубля к доллару (прямая котировка) равен 1 долл. = S руб., процентная ставка без риска по рублевому депозиту составляет iруб, а по долларовому - iдолл. Инвестор планирует разместить средства на депозите на время t Перед ним два варианта:

1) разместить сумму S на рублевом депозите и получить по завершении периода t средства в размере:

| S (1+iруб. |

t |

) руб. |

| 360 |

2) конвертировать сумму S, эквивалентную 1 долл., разместив этот доллар под ставку iдолл на период t, и по его завершении вновь обменять

| (1+iдолл. |

t |

) долл. |

| 360 |

на рубли по некоторому форвардному курсу F.

Оба варианта должны принести инвестору одинаковый результат. В противном случае возникнет возможность совершить арбитражную операцию. Поэтому можно записать, что

| S (1+iруб. |

t |

) =F (1+iдолл. |

t |

) |

| 360 |

360 |

Отсюда

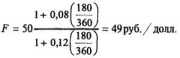

| F = |

1+iруб. (t/360) |

S |

| 1+iдолл. (t/360) |

Пример. Курс рубля равен 50 руб./долл., стайка без риска на шесть месяцев по рублевому депозиту - 8%, по долларовому - 12%.

Требуется определить шестимесячный форвардный курс рубля (доллара).

| Он равен |

|

Что касается валютных операций по срочным контрактам, то различают три категории их участников: хеджеры, спекулянты и арбитражеры.

Хеджеры стремятся уменьшить риски, связанные с валютными сделками, осуществляя для этого страхование (хеджирование) валютного риска путем создания встречных требований и обязательств в иностранной валюте. Далее будет рассмотрен пример, иллюстрирующий такую процедуру хеджирования.

Спекулянты являют собой полную противоположность хеджерам: в то время как хеджирование означает некоторое действие, направленное на уменьшение обменного риска, спекуляция подразумевает умышленное принятие обменного риска на себя с целью получения прибыли. Например, если ожидается падение курса валюты, спекулянты-понижатели ("медведи") начинают продавать ее по существенному в данный момент срочному (форвардному или фьючерсному) курсу с тем, чтобы поставить покупателям эту валюту в будущем, приобретя ее на спотовом рынке по более низкому курсу, получив таким образом прибыль в виде соответствующей курсовой разницы. Если ожидается повышение курса, спекулянты-повышатели ("быки") скупают валюту на срок в надежде при его наступлении получить ее от продавца по курсу, зафиксированному в момент сделки, и продать эту валюту по более высокому текущему спот-курсу.

Основное отличие валютного арбитражера от обычного валютного спекулянта заключается в том, что арбитражер ориентируется на краткосрочный характер операции, пытаясь предугадать колебание курсов в короткий промежуток времени между сделками. Сделать это можно, как правило, со значительно меньшим риском нежели в случае с долгосрочным валютным контрактом. Правда, и в этом случае дилер должен очень хорошо знать рынок и уметь прогнозировать результаты деятельности других банков, наблюдать за движением валютных курсов с целью определения изменения тенденций в их колебаниях.

Одним из наиболее традиционных хеджевых инструментов на различных рынках являются несомненно, форвардные соглашения. На международном валютном рынке они особенно широко используются. Проиллюстрируем механизм хеджирования валютного риска с помощью форвардного соглашения на условном примере.

Пример. Предположим, что российская экспортная фирма заключила контракт на поставку продукции в США общей стоимостью 1 млн. долл. Валютный курс спот на момент заключения соглашения составляет 50 руб./долл., а курс форвард на 6 месяцев - 49 руб./долл.

В соответствии с условиями контракта фирма-покупатель обязана осуществить платеж за поставленный товар в размере 1 млн. долл. через шесть месяцев после подписания соглашения.

Представим, что валютный курс спот через шесть месяцев составит 45 руб./долл.

Алгоритм хеджирования валютного риска при помощи форвардного соглашения может быть следующим.

В день подписания контракта со своим американским контрагентом российская фирма заключает форвардное соглашение с коммерческим банком на продажу ему через шесть месяцев 1 млн. долл. по курсу 49 руб./долл.

По прошествии шести месяцев российская фирма получает от своего американского контрагента платеж в размере 1 млн. долл. и продает полученную валюту в соответствии с форвардным соглашением коммерческому банку по заранее установленному курсу. Доход (выручка) фирмы составит 49 млн. руб.

Очевидно, что, если бы фирма не заключила подобного форвардного соглашения, через шесть месяцев она получила бы только 45 млн. руб. (с учетом нового курса спот - 45 руб./долл.). Таким образом, форвардное соглашение позволило фирме избежать потерь в размере 4 млн. руб.

Принципиальная схема хеджирования валютной сделки с помощью форвардного соглашения представлена на рис. 9.4.

Рис. 9.4. Хеджирование валютного риска при помощи

форвардного соглашения

С расширением масштабов биржевой торговли валютами в качестве хеджевого инструмента все чаще начинают использоваться фьючерсы. Отметим при этом, что суть операции хеджирования с использованием фьючерсного соглашения практически не отличается от страхования валютных рисков с помощью форвардного хеджирования.

Опционная сделка. Относительно новый инструмент хеджирования представляют собой сделки с опционами. Под опционом понимается соглашение сторон, по которому одна из сторон за специальное

денежное вознаграждение (премию) противоположной стороне получает право (но не обязанность) продать или купить валюту в течение определенного срока в будущем, а другая сторона обязуется реализовать указанное право.

Очевидно, что если рыночная конъюнктура будет неблагоприятной для реализации опциона, его покупатель просто не воспользуется своим правом. Указанная характеристика опциона коренным образом отличает его от форвардных соглашений и фьючерсов. Однако за получение соответствующего права покупатель вынужден заплатить продавцу специальное вознаграждение (в среднем до 5% от размера сделки), что является компенсацией продавцу за возможный срыв сделки.

С точки зрения сроков исполнения, опционы подразделяются на два типа: американский и европейский. Американский опцион может быть исполнен в любой день до истечения срока действия контракта; европейский - только в день истечения срока контракта.

Существует два вида опционов: опцион на покупку, или опцион колл; и опцион на продажу или опцион пут. Опцион колл дает право держателю опциона купить или отказаться от покупки базового актива (например, валюты). Опцион пут дает право держателю опциона продать или отказаться от продажи базового актива.

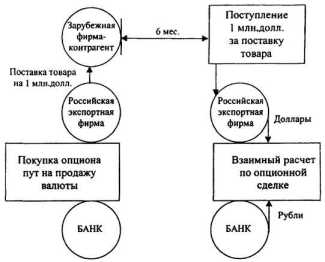

Проиллюстрируем использование инструментария опциона на рассмотренном ранее примере с российской экспортной фирмой.

Российская фирма в день подписания с американской фирмой контракта на поставку ей товара покупает у банка1 опцион на продажу 1 млн. долл. по курсу 50 руб./долл. в течение шести месяцев, уплатив при этом премию 2 млн. руб.

Предположим, как и в предыдущем примере, что по истечении шести месяцев валютный курс составит 45 руб./долл.

Российская фирма получает от американской фирмы-контрагента 1 млн. долл. и реализует свой опцион, продавая их банку по курсу опциона, получая при этом 50 млн. руб. Если из этой суммы вычесть издержки, связанные с приобретением опциона (2 млн. руб.), то получим чистый доход фирмы в объеме 48 млн. руб.

При первом рассмотрении в приведенном примере становится очевидным, что российская фирма при использовании опциона в качестве хеджевого инструмента несет издержки более высокие, чем при управлении финансовыми рисками с помощью фьючерсов или форвардных соглашений. Однако здесь необходимо обратить внимание на то, что если бы в рассматриваемом примере курс американского доллара по

истечении шести месяцев не упал, а поднялся (скажем, до 54 руб./долл.), то фирма не воспользовалась бы своим опционом, а просто продала бы банку 1 млн. долл. по текущему курсу за 54 млн. руб., получив при этом солидную прибыль.

Использование же фьючерсов и форвардных соглашений не представляет компании-хеджеру таких возможностей. Принципиальная схема опционного соглашения с целью хеджирования валютных рисков представлена на рис. 9.5.

Рис. 9.5. Схема опционного хеджевого соглашения

Операции типа своп. Относительно новым инструментом управления финансовыми рисками являются валютные свопы.

Своп (англ, swap - мена, обмен) представляет собой соглашение между сторонами об обмене денежных потоков на протяжении периода времени в будущем. Потоки денежной наличности, осуществляемые сторонами по сделке своп, обычно привязаны к стоимости долговых инструментов или к стоимости разной иностранной валюты. Соответственно двумя основными видами свопов являются "процентные свопы" и "валютные свопы".

Валютный своп возникает, когда одна из сторон передает определенную основную сумму и фиксированный процент в одной валюте другой стороне в обмен на эквивалентную сумму и фиксированный

процент в другой валюте. В этом случае валютный своп включает три разных вида денежных потоков: 1) на начальной стадии свопа две стороны обмениваются денежной наличностью; 2) стороны осуществляют друг другу периодические процентные платежи на протяжении срока действия соглашения о свопе; 3) по окончании срока действия свопа стороны вновь обмениваются основной суммой.

В качестве примера предположим, что текущий курс спот обмена немецких марок на доллары США равен 2,5 марки за 1 долл.1 Предположим также, что процентная ставка в США равна 10%, а в Германии - 8%. Сторона А является владельцем 25 млн. марок и желает обменять эти марки на доллары.

Алгоритм осуществления валютного свопа в этом случае можно представить в виде схемы (рис. 9.6).

Рис. 9.6. Схема валютного свопа

Операция своп может быть использована для приобретения, например, банком необходимой валюты без валютного риска для обеспечения международных расчетов или диверсификации валютных авуаров.

Операция своп активно используется также центральными банками промышленно развитых стран для временного подкрепления своих резервов в иностранной валюте, используемых для государственных валютных интервенций.

Таким образом, операции своп дают возможность получать без валютного риска необходимую валюту, компенсировать временный отлив капиталов из страны, регулировать структуру валютных резервов, в том числе официальных.

Рынок свопов используется преимущественно фирмами и финансовыми учреждениями, на нем практически нет индивидуальных участников сделок. Средний размер сделки на условии своп - 16 млн. долл.

1 Сафонов В. С. Валютный дилинг. М.: АО "Консалтбанкир", 2000.

1 Высокий уровень стандартизации фьючерсного контракта иногда может быть его недостатком. К примеру, корпорации необходимо застраховать 150 тыс. долл., а количество долларов на каждом валютном фьючерсе 100 тыс. долл. В этом случае фирма застрахует лишь 66,7% имеющейся в ее распоряжении валюты и не сможет снизить риски от изменения курса доллара до приемлемой величины.

1 Опционные операции в постоянном режиме проводятся только достаточно мощными банками; средний раздел опционной сделки составляет около 20 млн. долл.

1 Обменный курс в сделке своп - это обычно спот-курс, среднее значение между ценой продавца и покупателя.

2 "Горячими" деньгами в международной экономике называются денежные средства, передвижение которых из одной страны (валюты) в другую вызвано различием уровней процентных ставок в отдельных странах.

- Глава 11 ПЛАТЕЖНЫЙ БАЛАНС И ЭКОНОМИЧЕСКАЯ ПОЛИТИКА

- Структура платежного баланса

- Международная классификация статей платежного баланса

- Платежный баланс страны и основное макроэкономическое тождество

- Основные методы регулирования платежного баланса