Специалист в области статистики

Почему только одиннадцать компаний попали в окончательный список?

Есть три основные причины. Первая, мы использовали очень жесткий стандарт (трехкратное превышение средних показателей по рынку в течение пятнадцати лет) как критерий выдающих результатов. Вторая, исключительные результаты в течение пятнадцати лет - редкий параметр.

Многие компании демонстрировали взлет на пять или десять лет благодаря успешному продукту или сильному лидеру, но немногим удалось удерживать высокие показатели в течение пятнадцати лет. Третья, мы искали особый характер изменения показателей: исключительные результаты в длительной перспективе, которым предшествовал долгий период посредственных результатов (или того хуже). Не трудно найти великие компании, но компании, которые осуществили бы переход от хорошего к великому, очень редки.

Если соединить все эти факторы, то неудивительно, что осталось только одиннадцать компаний.

Однако я хотел бы отметить, что только одиннадцать не должно никого смущать. Нам нужно было установить фильтры, и мы выработали очень жесткие критерии. Если бы мы установили более низкие барьеры, например в 2,5 раза больше, чем средний показатель доходности по рынку, тогда гораздо большее число компаний попало бы в список. Я убежден, что многие организации могут совершить путешествие от хорошего к великому, если они усвоят уроки, приведенные в этой книге.

Проблема не в статистике, проблема в том, что люди тратят свое время и силы не на то.

А как же статистическая значимость, учитывая то, что только одиннадцать компаний вошли в окончательный список компаний, которые добились выдающихся результатов, а общая выборка для исследования - 28 компаний (включая те, которые использованы для сравнения)?

Мы привлекли двух ведущих специалистов, чтобы они помогли решить этот вопрос: один - профессор статистики, а другой - прикладной математики. Специалист в области статистики Джеффри Т. Лафтиг из Университета Колорадо, изучив вопрос, сказал, что, с точки зрения статистики, здесь нет никаких проблем, указав на то, что термин статистическая значимость применим только, когда используется репрезентативная выборка. Послушайте, вы не работаете с выборкой, - сказал он. - Вы отобрали из списка Fortune 500 одиннадцать компаний, отвечающих вашим критериям. При сравнении этих одиннадцати компаний с семнадцатью, которые вы отобрали для сравнения, вероятность того, что ваши концепции - это случайность, практически нулевая. Когда мы попросили профессора прикладной математики Уильяма П. Бриггса проверить наш исследовательский метод, он так сформулировал вопрос: Какова вероятность того, что ваши заключения - случайность, когда все ваши компании имеют эти характеристики, а все компании, которые вы выбрали для сравнения, не имеют этих характеристик?

Он заключил, что вероятность меньше, чем 1 из 17 миллионов. Нулевой шанс, что мы нашли одиннадцать случайных компаний, которые чисто случайно демонстрируют такие результаты. Мы можем заключить с полной уверенностью, что те характеристики, которые мы определили в компаниях, неразрывно связаны с процессом перехода от хороших результатов к выдающимся.

Почему вы ограничили ваше исследование открытыми акционерными обществами?

Открытые акционерные общества имеют два преимущества: общепринятые нормы для того, что считать результатами их деятельности (так что можно установить жесткие критерии отбора компаний) и огромное количество доступной информации. По частным компаниям нет достаточной информации, что особенно осложнило бы работу с компаниями, отобранными для сравнения. Привлекательность открытых акционерных обществ в том, что нам не нужно их разрешение, чтобы получить все необходимые данные.

Нравится им это или нет, но информация о них доступна широкой общMственности.

Почему вы ограничились американскими компаниями?

Мы пришли к заключению, что строгость при отборе компаний важнее всех преимуществ международной выборки. Отсутствие сопоставимых данных по доходности акций неамериканских компаний нарушило бы наш отбор. Сравнительный анализ исключает контекстные шумы (одинаковые компании, отрасли, размеры, возраст и так далее) и придает больше уверенности в основательности наших заключений, что важнее широты охвата выборки.

Тем не менее, я уверен, что наши выводы верны, невзирая на географические границы. Несколько объектов нашего исследования - глобальные компании и те же концепции были применены во всех регионах, где они осуществляли свою деятельность. Я также полагаю, что многое из того, что мы открыли -концепция руководства 5 уровня и принцип маховика - американцам будет проглотить труднее, чем представителям других культур.

Почему high-tech компании не лопали в ваш список?

Большинство компаний сектора высоких технологий было исключено, поскольку они не укладываются в нашу схему от хорошего к великому. Нам надо, чтобы история компании насчитывала как минимум 30 лет, чтобы войти в исследование (пятнадцать лет удовлетворительных результатов, за которыми следуют пятнадцать лет выдающихся результатов). Из всех компаний из области высоких технологий, существующих больше тридцати лет, ни одна не следовала такой схеме развития. У Intel, например, не было пятнадцатилетнего периода хороших результатов; Intel всегда была великой.

Если бы мы повторили это исследование через десять или двадцать лет, я бы предположил, что большая часть списка состояла бы из компаний high-tech.

Насколько применима книга От хорошего к великому к компаниям, которые уже великие?

Я предполагаю, что они используют и От хорошего к великому, и Построенные навечно, чтобы лучше понять, почему они стали великими, чтобы продолжать делать то, что позволит им удержать эти показатели. Как учил Роберт Бегельман, один из моих любимых профессоров в Стенфорде: Самая большая опасность в бизнесе и личной жизни, помимо откровенного провала, - быть успешным без ясного понимания, что сделало вас успешным.

Как вы объясните трудности, с которыми недавно столкнулись компании, которые добились выдающихся результатов?

Любая компания, не важно, насколько она великая, испытывает время от времени трудности. Нет таких компаний, чья история не была бы отмечена спадами. У всех были подъемы и падения.

Главное - это не отсутствие трудностей, а способность справиться с ними и стать еще сильнее.

Более того, если какая-нибудь из компаний перестанет опираться на свои принципы, она неминуемо откатится назад. Нет отдельного элемента, который делал бы компанию великой, это комбинация всех элементов, действующих вместе и последовательно. Два недавних случая подтверждают это.

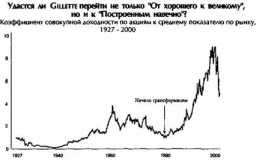

Gillette в течение восемнадцати лет удерживала исключительные результаты, добившись, что ее показатели в девять раз превышали средние по рынку с 1980 по 1998, но споткнулась в 1999. Мы считаем, что главная проблема состоит в том, что Gillette нужно больше дисциплины, чтобы оставаться внутри трех кругов их концепции ежа. Настораживают советы аналитиков: Gillette необходим харизматичный лидер со стороны, чтобы прийти и встряхнуть компанию.

Если Gillette пригласит руководителя 4 уровня, ей вряд ли удастся удерживать результаты в долгосрочной перспективе.

Другой случай - Nucor, у которой пик был в 1994: превышение рынка в 14 раз, она значительно опустилась из-за хаоса в высшем руководстве в связи с уходом Кена Иверсона. Преемник Иверсона продержался недолго и был смещен в результате отвратительной борьбы за кресло. Один из архитекторов этого корпоративного переворота утверждал в News Observer (11 июня 1999, стр.

D1), что Иверсон из-за возраста перестал быть руководителем 5 уровня и начал все больше демонстрировать эгоцентричные черты характера руководителя 4 уровня. "В свои лучшие годы Кен был гигантом, но теперь он хочет унести компанию с собой в могилу." Иверсон придерживается другого мнения и утверждает, что проблема компании - в стремлении ее теперешнего руководства расширить сферу деятельности Nucor и отойти от выработанной "концепции ежа". "Иверсон только пожимает плечами, - пишет News Observer, - и говорит, что стремление избежать широкой номенклатуры и было основной причиной, почему Nucor стала узкоспециализированной сталелитейной компанией с самого начала." Что бы там ни было - потеря лидера 5 уровня или отход от "концепции ежа", или и то, и другое - будущее Nucor как великой компании на момент, когда я пишу эти строки, остается неопределенным.

Однако следует отметить, что большинство выдающихся компаний до сих пор имеют исключительные показатели. Семь из одиннадцати уже в течение более двадцати лет сохраняют поразительные результаты после своего преобразования, в среднем, по 24 года, что является замечательным, со всех точек зрения.

Почему вы отнесли Philip Morris к разряду великих компаний, ведь она продает табак?

Похоже, что никакая другая компания не вызывает такой антипатии, как Philip Morris. Даже если табачная компания может быть названа великой (с чем многие не согласятся), остается вопрос, сможет ли она удержать высокие показатели в долгосрочной перспективе, с учетом растущей угрозы судебных преследований и социальных санкций. По некой иронии, Philip Morris имеет самый длительный период выдающихся результатов с момента своего преобразования - 34 года - и это единственная компания, которую мы включили в оба исследования ("От хорошего к великому","Построенные навечно").

Это не просто следствие того, что компания работает в отрасли с высокой рентабельностью, поскольку продает товары никотин-зависимым потребителям. Philip Morris выкурила все другие табачные компании с рынка, включая R.J. Reynolds. Но чтобы обеспечить себе будущее, Philip Morris должна открыто посмотреть суровой правде в лицо: со временем возрастает непризнание общественностью табачного производства. Большинство населения верит в то, что работающие в отрасли участвуют в обмане.

Честно это или нет, но люди, особенно в США, готовы простить многое, но не прощают, когда им врут.

- Прибыль на первую четверть талантливых менеджеров.

- Отбор компаний, которые добились выдающихся результатов

- Процесс отбора компаний для прямого сравнения

- Слияния и Поглощения.

- Общее число продаж подразделений