Очень важным техническим вопросом является стандартизациz.

Желание VISA проникнуть в данный сектор рынка говорит о его перспективности. Оценка стратегии VISA неоднозначна: с одной стороны создание такой системы, лидером в карточном бизнесе, обеспечит совместимость национальной системы с международной; с другой стороны, остро встает вопрос распределения доходов, и размещения страховых депозитов.

Современные платежные системы позволят банку значительно расширять сферу своих услуг, охватывая все большие объемы бездоходных для него наличных операций, переводя их в безналичные - доходные.

С самого начала платежные системы были нацелены на разработку новых электронных продуктов для замены прежних, как правило, гораздо менее эффективных, способов осуществления финансовых транзакций. Так, кредитные карточки появились в качестве более привлекательной альтернативы мелким ссудам. Позднее в качестве более удобной, безопасной и экономичной замены традиционных бумажных чеков и наличности приобрели популярность карточки доступа к счету (дебетовые карточки). Сегодня перспективным платежным продуктом являются смарт - карты охватывающие рынок мелких транзакций (до 10 $). На этом пути совершенствования платежных средств, современный банк видит в использовании платежных систем свое будущие.

И Российские банки не исключение. Отсутствие наследия платежных технологий вселяет серьезную надежду на то, что хотя бы в области банковских технологий страна наша вступит в следующее столетие далеко не позади ведущих мировых держав, а в одном строю с ними.

2.2.Критерии выбора платежной системы на пластиковых картах.

При создании карточной системы банку предстоит решить множество вопросов. Диапазон этих вопросов простирается от выбора технологической платформы, до маркетинговых изысканий направленных на изучение рынка данного вида услуг.

Достижения технического прогресса последних десяти лет сделали возможным использование в платежных системах новейших технологий на базе микропроцессорных карт. Этот переход на новые системы в западных странах замедляется и откладывается из-за огромных капиталовложений, которые банки в свое время сделали в традиционную, существующую сегодня технологию магнитных карт, инфраструктуру из сотен тысяч банкоматов, миллионов торговых терминалов и специализированных высококачественных сетей передачи данных. Эти системы отлажены, работают, а потери, связанные с мошенничеством, статистически вычисляются и учитываются как неизбежные эксплуатационные издержки.

Причина, по которой западные банки все же активно работают сегодня над использованием смарт-карт в платежных системах, это, в первую очередь, стоящая задача на сокращение расходов на эксплуатацию системы.

Ситуация на Российском рынке абсолютно иная. С одной стороны, очень низкая кредитоспособность массового клиента, отсутствие высококачественных разветвленных и надежных средств коммуникаций (особенно на периферии) и высокий уровень криминальности делает практически невозможным применение стандартных западных систем в национальном масштабе. С другой стороны, находясь на начальном этапе своего развития, российские системы имеют уникальную возможность использовать все последние технологические достижения.

Вот почему количество поставщиков платежных систем на Российском рынке столь велико. Многие из этих фирм, реально оценивая ситуацию, предлагают только микропроцессорные карты в качестве базового элемента систем.

Кроме того, и крупнейшие международные системы (VISA, EUROPAY и др.) перестраивают свою маркетинговую политику по мере осознания того факта, что борьба за будущий стандарт платежных систем уже развернулась и полигоном для этой борьбы становится российский рынок. В этой ситуации российский банк стоит перед сложной задачей выбора платежной системы. В результате решения данной задачи банк должен определить направление своих инвестиций и направление развития своей платежной системы на ближайшие десять лет.

При формировании платежной системы в России у банка два основных направления:

- это участие в уже существующих платежных системах как российских, так и зарубежных;

- создание собственной платежной системы.

p>

Вставая на путь участия в уже существующих карточных проектах, банк однозначно расширяет сферу своей платежной системы за счет уже существующих участников. Но за это банку приходится платить, в виде вступительного взноса, в виде процента за обслуживания своих карт. Первый путь является самым простым и вполне подходит для банков, в регионе которых уже существуют другие платежные системы (при условии, что банк, устраивает техническое развитие платежной системы). Но учитывая специфику российского рынка платежных систем банк может, без особых затрат пойти по второму пути. Второй путь предпочтительней для создания именно региональных систем.

Мировая практика показывает, что пользователь пластиковых карт, убедившись в удобстве и выгодности их использования, имеет в своем кошельке целый арсенал платежных средств в виде разнообразных пластиковых карт. Это означает, что при наличии именитых конкурентов на рынке, банк, создавший свою платежную систему при определенной политике, может найти своего клиента.

Основными критериями выбора платежной системы являются:

- маркетинговая оправданность;

- технологические характеристики;

- оценка рисков;

- защищенность инвестиций;

- экономическая эффективность.

Маркетинговая оправданность заключается в подходе к созданию системы, к выбору предоставляемых услуг, с целью максимально удовлетворить потребности потенциальных клиентов.

Под технологическими характеристиками здесь понимается: современность технологий, соответствие уже существующим стандартам и возможностью функционального объединения с действующими системами. Очень важным техническим вопросом является вопрос стандартизации. Стандартизация пластиковых карт осуществляется на международном уровне, организацией по стандартам (ИСО) в составе совместного с Международной электротехнической комиссией (МЭК) технического комитета (ИСО/МЭК СТК1) создан подкомитет ПК17 для руководства разработкой стандартов, относящихся к пластиковым карточкам и различным аспектам их использования.

На основе этих стандартов национальные организации по стандартизации создают свои нормативные базы. В России подобные разработки начались с большим запозданием из-за отставания во внедрении систем с пластиковыми карточками, но в январе 1995 г. Госстандарт РФ и Госкоминформ РФ образовали в составе технического комитета "Информационные технологии" (ТК22) подкомитет ПК117 с названием, аналогичным названию соответствующего подкомитета ИСО/МЭК, а именно "Идентификационные карточки и соответствующие устройства". Подкомитет образован на базе Сбербанка России.

В состав подкомитета вошли представители Центрального банка России, Ассоциации российских банков, ФАПСИ, ряда ведущих банков и организаций, заинтересованных в том, чтобы принять участие в формировании документов, которыми придется руководствоваться в дальнейшем, и в том, чтобы влиять на политику в области внедрения пластиковых карточек.

Самое важное направление деятельности подкомитета - обеспечение разработки отечественных стандартов. Непосредственная организация этой работы поручена Ассоциации центров инжиниринга и автоматизации (АЦИА, г. Санкт-Петербург). Первоочередная задача состоит в создании и внедрении российских стандартов, аналогичных действующим международным, но учитывающих отечественную специфику и требования. 19

Оценка рисков важный критерий при выборе платежной системы. Как и любая деятельность банка, создание и функционирование системы безналичных расчетов несет на себе определенные риски. Риски платежных систем на пластиковых картах можно объединить в две основные группы:

- общие риски функционирования системы;

- риски зависящие от вида оказываемых услуг.

Общие риски функционирования платежной системы возникают из-за возможных технических отказов и возможностью хищения денежных средств банка или клиента. Другими словами природа данного риска лежит в области технических особенностей работы системы. Величина данного риска довольно значительна на сегодняшний день.

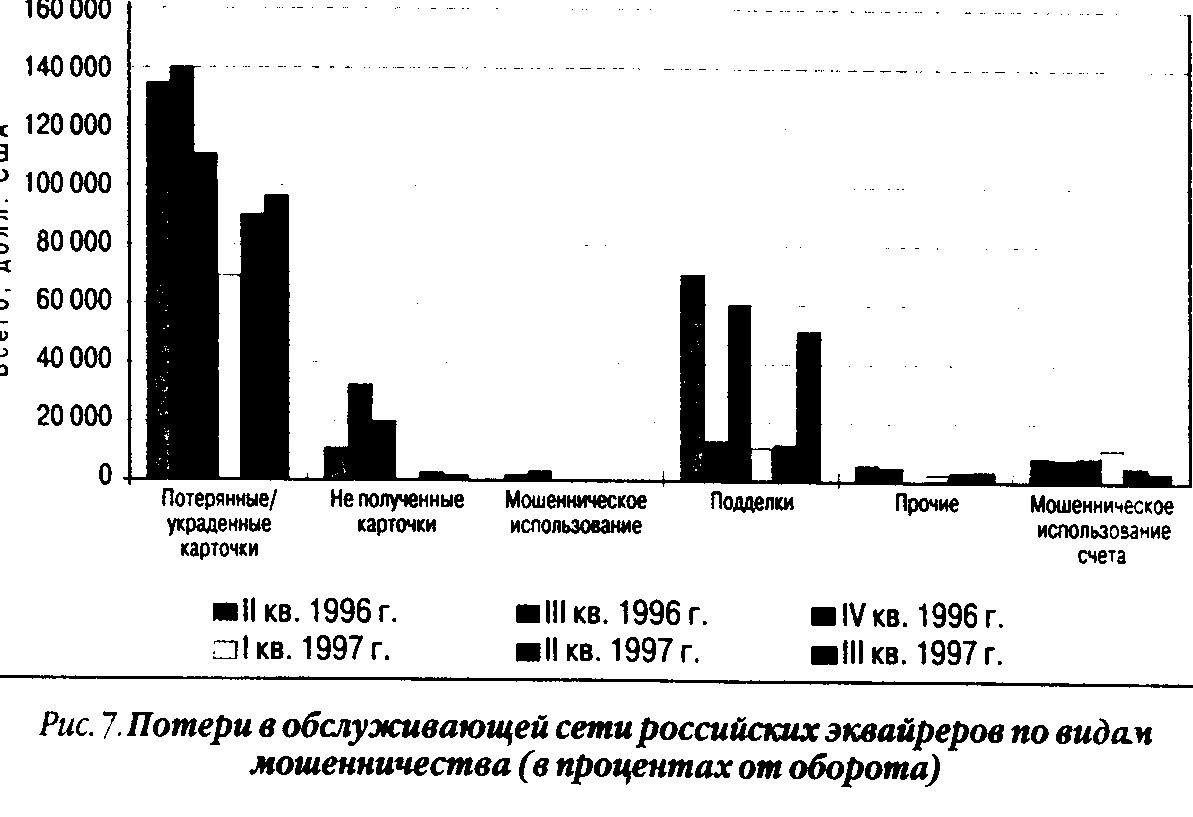

Основная доля убытков от данного риска приходится на хищения. Крупные платежные системы закладывают в свои бюджеты расходные статьи с учетом возможных убытков от хищений, рассчитанные статистически на основе прошлых периодов. Размер убытков может достигать 2 % от общего объема платежей.

Владельцы платежных систем не расположены, обнародовать свои потери от обслуживания системы, боясь подорвать доверие к ней. В России в силу ограниченности использования эти цифры значительно скромнее. Можно привести следующие цифры.

Суммарные потери российских и иностранных банков - участников системы Europay/MasterCard - от мошенничества в России. (данные неполные)20

1994 | 1995 | 1996 | 1997 9мес | |

Число транзакций | 695 | 1521 | 776 | 365 |

Всего ЭКЮ | 162820 | 590387 | 184267 | 102850 |

Хищения происходят как сторонними лицами, так и персоналом платежной системы. Если с последним еще можно справиться, проводя продуманную кадровую политику и используя систему контроля за персоналом, то с первым можно бороться, лишь повышая надежность носителей информации и средств телекоммуникаций.

Смарт - карты являются на сегодняшний день самым надежным вариантом пластиковой карты. Процессы двойного кодирования с использованием современных устойчивых криптографических алгоритмов, позволяют значительно снизить вероятность не санкционированных платежных транзакций. Но прогресс не стоит на месте, и уже сегодня ведутся разработки в области повышения надежности смарт - карт.

Примером таких работ может служить научно-исследовательский проект, спонсируемый Европейской Комиссией - программа Esprit (EP8670) под названием Cascade. Перевод данной аббревиатуры на русском выглядит как, способы идентификации портативных “разумных” устройств. Способ повышения надежности специалисты данной организации видят в увеличении объема памяти (для работ с большим количеством данных), и в наращивании разрядности процессора.

Данная организация ведет разработки технологии биометрической идентификации: по голосу, по отпечаткам пальцев.

При той открытости стандартов, к которой стремятся и которая требуется для совместимости оборудования и программного обеспечения, особое требование по безопасности возлагаются на операционные системы.

Проблемы безопасности платежных систем носят не только частный характер, а представляют собой национальные интересы. С этой позиции государству необходимо разрабатывать процедуры сертификации систем платежей с точки зрения безопасности. Основная контрольная функция должна принадлежать Центральному Банку.

В России уделяется недостаточное внимание разработки национальной концепции безопасности платежных систем. К основным проблемам национального характера можно причислить:

- отсутствие национального законодательства и других норм, регулирующих взаимоотношения между участниками платежных систем;

- отсутствие в Уголовном кодексе статей, предусматривающих наказание за незаконное использование пластиковых карт (ст. 187 УК регламентирует только один вид мошенничества - подделку);

- недостаток специалистов и специальных подразделений правоохранительных органов по борьбе с “карточным” мошенничеством;

- слабое взаимодействие между банками и правоохранительными органами;

- отсутствие единой национальной организации по противодействию мошенничеству с использованием пластиковых карт.

Риски, зависящие от вида оказываемых услуг, носят экономический характер. Оказывая услуги своим клиентам по краткосрочному кредитованию с помощью пластиковых карт, банк берет на себя все риски, присущие операциям кредитования. Основной вес приходится на кредитный риск - риск не возврата кредита в срок и не уплаты процентов. В операциях кредитования с использование пластиковых карт, кредитный риск носит более выраженный характер, учитывая небольшой размер кредита, неопределенность возникновения кредитных отношений.

Процентный риск также более выражен, по причине несовпадения сроков заключения договоров на обслуживание пластиковых карт и моментом выдачи кредита.

Для уменьшения кредитного риска при выдаче кредитной пластиковой карты, банк должен разрабатывать рейтинговые методы оценки кредитоспособности клиента. Принимая во внимание, что выдача кредитной карты, носит поточный характер, рейтинг клиента не сможет в должной мере застраховать банк от данного риска. Наиболее надежным способом оценки кредитоспособности в данном случае является история взаимоотношений заемщика с банком. Сюда входит и кредитная история клиента и наличие вкладов у клиента.

Банк более информирован о финансовом положении клиента, с которым он работает определенный промежуток времени, при привлечении клиента со стороны банк берет на себя повышенный риск. В условиях России использование рейтинговых методов оценки затруднено, из-за отсутствия надежных источников информации о клиенте.

Защищенность инвестиций коммерческого банка при создании платежной системы состоит из обоснованности затрат на создание платежной системы сегодня и неподверженность моральному износу завтра. С этих позиций коммерческий банк должен сделать выбор между современными технологиями, как правило, более капиталоемкими, и менее современными, но более дешевыми.

Степень важности перечисленных критериев равнозначна, и их взаимосвязь неделима. Но все же основным критерием для коммерческого банка, является конечный финансовый результат от деятельности созданной системы.

- Правовые особенности создания и функционирования платежной системы на картах

- Способы проведения расчетов

- Глава 2. Платежные системы коммерческих банков, построенные с использованием пластиковых карт.

- Правовые особенности существования платежных систем.

- Виды платежных систем и их характеристики