Организация процессов генерального целевого, стратегического, оперативного и сводного планирования результатов и финансового планирования в концерне с дивизиональной организационной структурой

(1) Организация процесса планирования генеральных целей

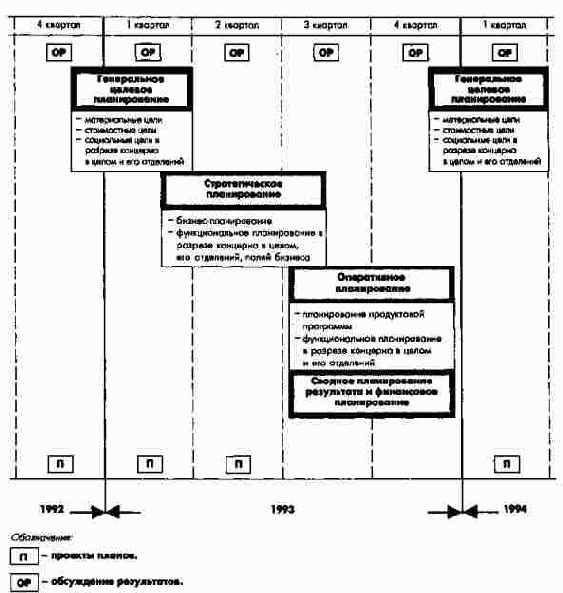

Планирование генеральных целей начинается в последнем квартале года, предшествующего текущему хозяйственному году. Оно проводится для концерна в целом правлением или директоратом и руководителями различных бизнес-отделений. Главный контроллер концерна или центральный плановый отдел штаб-квартиры привлекаются к этой работе в качестве консультантов.

В рамках дивизиональной организационной структуры, в отличие от функциональной, становится необходимым изменение временных параметров работ по планированию генеральных целей из-за большего объема координации. Необходимо сокращение сроков разработки целей всего концерна, поскольку предварительные генеральные цели в качестве исходного пункта для стратегического планирования в подразделениях должны быть доведены до них как можно раньше. Предварительное планирование генеральных целей должно быть завершено до конца февраля планового года. При этом следует дать и контрольную информацию, полученную в ходе проводимых ежеквартально совещаний по результатам.

План генеральных целей подвергается в течение планового года (в сентябре или в октябре) корректировке, причем в качестве дополнительной информации берутся данные, отражающие ожидаемый уровень достижения запланированных целей в бизнес-отделениях. Эти ожидаемые данные базируются на информации уже имеющегося стратегического плана и на первых отдельных результатах оперативного и сводного общеконцернового планирования.

(2) Организация процесса стратегического планирования

Параллельно последнему этапу определения предварительных генеральных целей для концерна в целом начинается процесс стратегического планирования. Бизнес-отделения составляют планы полей бизнеса или планы продуктовых программ и потенциала, которые затем оцениваются на концерновом уровне. При этом необходима координация стратегических планов бизнес-отделений и концернового стратегического плана. Эти координационные процессы инициируются и проводятся главным контроллером концерна или центральным плановым отделом штаб-квартиры, или центральным отделом стратегического планирования. Наиболее важные крупные проекты в принципе планируются в концернах с многозвенной структурой также централизованно. Это справедливо и для планирования организационно-правовой структуры концерна, информационной системы управления, планирования НИОКР, приема и увольнения руководителей бизнес-отделений и дочерних предприятий, входящих в состав концерна, и руководителей штабных отделов.

Процессы планирования, которые необходимо проводить на данном этапе, начинаются примерно в середине февраля после завершения процесса предварительного планирования генеральных целей и должны быть завершены до конца июля планового года. При стратегическом планировании опять же следует принимать во внимание текущую информацию, получаемую в ходе регулярных обсуждений результатов (сопоставления фактических и плановых показателей). В течение года бизнес-отделения и дочерние предприятия, входящие в состав концерна, а также штаб-квартира проводят мероприятия стратегического планирования и разрабатывают стратегические планы проектов.

Проверка и корректировка стратегических планов, предусмотренных на данном этапе планирования, с учетом результатов сводного общеконцернового планирования результатов и финансов проводится в октябре. При этом должны быть учтены наряду с корректировкой целевых планов изменения, выявленные в состоянии внешней среды предприятия, а также обусловленные проведенными координационными работами.

(3) Организация процесса оперативного планирования

Оперативное планирование в условиях дивизиональной организационной структуры проводится параллельно в различных бизнес-отделениях по той же схеме, что и на предприятиях с функциональной организационной структурой. При этом наряду с проблемами координации в функциональных отделах бизнес-отделений возникают новые проблемы внешней координации отдельных функций на общеконцерновом уровне. Такие согласования проводятся центральными координирующими отделами штаб-квартиры концерна. К оперативному планированию в бизнес-отделениях уже на первом этапе можно приступать до окончания процесса стратегического планирования (с начала и до середины июня) и завершать до конца сентября. Подготовленные в итоге кратко- и среднесрочные производственные программы и планы мероприятий бизнес-отделений после корректировки стратегического плана в ноябре или декабре еще раз проверяются и согласовываются один с другим или пересматриваются. За этим этапом сверки (с ноября до середины декабря) следует окончательное согласование (фиксация) и утверждение бюджета. Окончательное бюджетирование часто сознательно проводят только в январе или в феврале первого года планового периода, поскольку только тогда бывает полностью готов отчет о результатах текущего хозяйственного года.

Оперативные данные об изменениях во внешней среде и об уровне достижения целей текущего периода, получаемые в ходе периодических обсуждений результатов, во время которых осенью специально согласовываются требования к кратко- и среднесрочным планам, используются затем в оперативном планировании. Если удастся за счет соответствующих организационных мероприятий ускорить процесс оперативного планирования, то его начало может быть сдвинуто к концу планового периода (по возможности - к середине августа).

(4) Организация процесса свободного общеконцернового планирования результатов и финансового планирования

На базе подготовительных работ после завершения планирования результатов и финансового планирования, а также предшествующего им планирования других разделов плана бизнес-отделений и концерна в целом проводится сводное планирование результата и финансовое планирование на уровне всего концерна. Оно включает разработку предварительных и окончательных - однако- непременно в форме консолидированной системы - плановых показателей по издержкам и выручке, имуществу, затратам и доходам, балансу, поступлениям и выплатам, резервам платежных средств для всех структурных единиц концерна. Их окончательное утверждение означает также окончательное определение высших монетарных целей концерна и входящих в него бизнес-отделений (дочерних предприятий) с лежащими в их основе разделами плана. Особое значение здесь приобретает система показателей головного предприятия (материнского общества, штаб-квартиры) концерна.

В связи со сложностью координационных процессов в концернах часто в первом полугодии разрабатывают объединенный план генеральных целей и стратегический план, во втором полугодии проводят средне- и краткосрочное (годовое) планирование. Бюджет составляется в качестве детализированного плана первого планового года среднесрочного плана.

Сроки проведения плановых конференций (совещаний) и обсуждений результатов в концернах, как правило, также согласовываются со сроками заседаний наблюдательного совета.