Организация контроллинга и финансов: концепция D - "немецкая ключевая концепци контроллинга"

Концепции А, В, С, D могут варьироваться в зависимости от организационных факторов:

- в случае концентрации контроллинга только на задачах краткосрочного, ориентированного на результат планирования (годовое планирование / бюджетное планирование), контроля и информационного обеспечения организуется обособленный отдел средне- и долгосрочного планирования, при необходимости под общим руководством с отделом стратегического планирования;

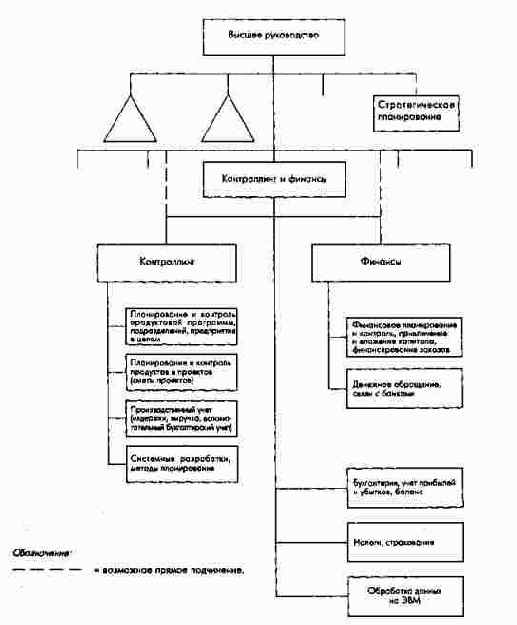

- при ограничении контроллинга задачами скользящего, ориентированного на результат, кратко-, средне- и долгосрочного планирования отдел стратегического планирования на правах штабного подчиняется непосредственно высшему органу управления (см. рис. 179 и 180);

- при увеличении числа функций контроллинга путем создания децентрализованной системы контроллинга дополнительно к центральной службе (главный контроллер с соответствующими отделами) вводятся должности функциональных контроллеров (контроллер по маркетингу, производству, снабжению и др.); заводских контроллеров; контроллеров по продуктовым программам, продуктам и проектам (рис. 187).