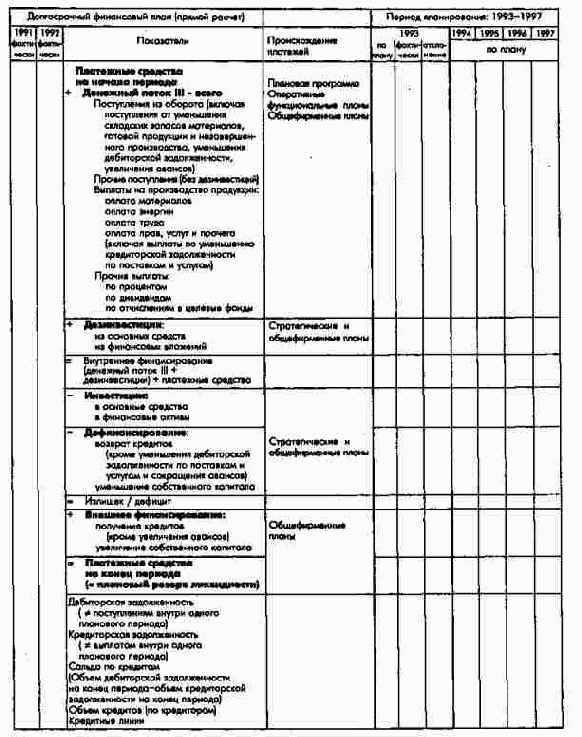

Прямо формируемый долгосрочный финансовый план (на базе величин денежного потока III)

Относительно показателей дифференцированного прямого долгосрочного финансового плана нужно отметить следующее.

Разграничение поступлении и выплат между смежными периодами следует показывать в специальных статьях или в зависимости от смысла как дебиторскую или кредиторскую задолженность.

Поступления и выплаты плана денежных потоков по величине и срокам вытекают, во-первых, из плановых продуктовых программ и функциональных планов. Во-вторых, информацию о поступлениях и выплатах берут из плана внешнего финансирования/дефинансирования и плана капиталовложений (платежи по процентам). Наконец, сведения о запланированных выплатах из прибыли и налогах берут из плана балансового результата.

Объемы и сроки поступлений и выплат плана инвестиций и дезинвестиций выводятся непосредственно из данных стратегического и сводного общефирменного планов. Значительные трудности возникают в связи с прогнозированием сроков и размеров платежей как при краткосрочном, так и при долгосрочном планировании. Особенно трудно точно предусмотреть краткосрочное финансовое развитие крупных проектов; в долгосрочном плане особые проблемы вызывает прогнозирование цен по инвестиционным объектам и выручки от продажи имущества при дезинвестициях.

Объемы и сроки поступлений и выплат, связанных с привлечением заемного и собственного капитала, в плане внешнего финансирования и дефинансирования определяются непосредственно как показатели платежей в ходе первичного финансового планирования; выплаты по возврату заемного капитала - из кредитного плана (плана заемного финансирования и дефинансирования). Трудность представляет лишь прогнозирование возможностей привлечения капитала по видам и условиям кредитов.

Планирование поддержания или изменения размеров резервов ликвидности осуществляется с учетом всех остальных частных планов.

Такое финансовое планирование представляет собой прежде всего предварительное планирование платежей дл будущих периодов. В случае недостаточных для поддержания необходимой ликвидности запасов платежных средств на конец или начало каждого периода следует проводить соответствующие корректировочные мероприятия путем изменения продуктовых программ, функциональных и общефирменных планов, влияющих на платежи.

Способ прямого финансового планирования в большей степени подходит для планирования ликвидности, чем все до сих пор рассмотренные возможности планирования платежей. Особенно четко это видно на взаимосвязях долгосрочного и краткосрочного финансового планирования. Последнее основано на информации о прямо определяемых платежах. Без сомнения, прямой расчет поступлений и выплат более трудоемок, чем косвенный. Но и при косвенном долгосрочном финансовом планировании краткосрочное финансовое планирование проводится в любом случае в прямой форме.

По сравнению с долгосрочным краткосрочное финансовое планирование с соответствующими финансовыми прогнозами на период до 12 месяцев имеет следующие особенности:

в рамках производного планирования к точности прогнозов объемов и сроков наступления платежей предъявляются более высокие требования. Предполагаемые краткосрочные поступления и выплаты определяются на практике, с одной стороны, на базе ожидаемых величин (ожидаемого выполнения плана), с другой - предполагаемые потоки поступлений пытаются рассчитать на базе прогнозных моделей; платежи нужно планировать и более детально: в рамках одной декады, например, можно планировать по дням. В этом случае также говорят о финансовой диспозиции. На рис. 117 показан пример образовани квазимоментов платежей при краткосрочном финансовом планировании. Дифференциация в рамках плана денежных потоков, плана инвестиций и дезинвестиций, а также плана внешнего финансирования и дефинансирования может быть проведена индивидуально для каждого предприятия; в рамках первичного планирования при заранее предусмотренных недопокрытии или излишнем покрытии платежей дл решения возникающих проблем предлагаются почти исключительно финансовые альтернативы. Корректировка производственно-хозяйственных планов в целях балансирования платежей принципиально возможна только в рамках планировани мероприятий; развитие потенциала может корректироваться только в немногих случаях, например при дезинвестировании.