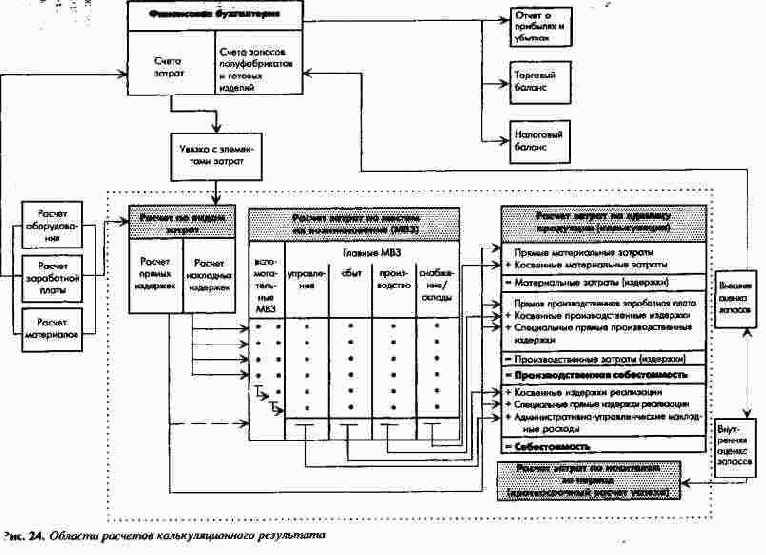

Балансовый и калькуляционный (расчетный) результаты разграничиваются при помощи разделительных счетов, на которых учитываются внепроизводственные, экстраординарные или обусловленные способом оценки результаты. Сумма таких результатов (до уплаты процентов) называется также нейтральным результатом.

(2) Область расчетов затрат и доходов, баланса

Планирование и контроль показателей затрат и доходов, балансовых позиций и балансового результата осуществляется на уровнях:

- предприятия (системы) в целом и, насколько это возможно,

- подразделений, а также внутри них дифференцирование по группам продукции (продукция и услуги со стороны/продукция и услуги собственного производства), операциям (видам затрат), потенциалу и объектам операций (позициям баланса).

Для целей планирования и контроля балансового результата и его компонентов интерес представляет плановый баланс и прежде всего отчет о прибылях и убытках, разрабатываемые в рамках торгового и налогового законодательства. Если на предприятии есть подразделения, которые обязаны по закону или имеют объективную возможность составлять собственный баланс, то возникает необходимость в консолидированных расчетах показателей.

Балансовый результат в качестве планируемого может использоваться также при расчетах показателей ценности капитала предприятия.

(3) Область расчетов выплат и поступлений

Планирование и контроль показателей выплат и поступлений, а также резервов платежных средств осуществляется на уровнях:

- предприятия (системы) в целом и, насколько это возможно,

- подразделений, а также внутри них раздельно по продуктовым группам, проектам, потенциалу, операциям. Причем, как правило, только производственный потенциал предприятия (объекты инвестирования и дезинвестирования) и отдельные проекты планируются на базе данных о поступлениях и выплатах.

Данные о поступлениях и выплатах денежных средств в разные периоды можно привести в сопоставимый вид при помощи дисконтирования через расчет ценности капитала.

Для целей планирования и контроля ликвидности и ее компонентов на период и на момент интерес представляет финансовая сводка, т.е. сводка данных обо всех потоках поступлений и выплат денежных средств по текущей хозяйственной деятельности; распределении выплат по инвестициям и поступлений от дезинвестиций, потоков платежей по заемному и собственному капиталу, а также остатках (наличии) платежных средств.

Главная задача финансового учета состоит в обеспечении предприятия капиталом и его распределении таким образом, чтобы одновременно гарантировать его ликвидность и поддерживать стремление к прибыли.

На рис. 20 (часть I, раздел 3.4.1) на принципиальной схеме планирования представлены области и взаимосвязи планово-контрольных расчетов, ориентированных на результат и ликвидность. Система планов показывает, что качественное и количественное планирование при помощи блока стоимостных расчетов направлено на высшую монетарную цель предприятия. Постановка высших монетарных целей, направленность на них всех подсистем планирования, констатация и оценка уровня достижения целей возможны посредством блока планово-контрольных расчетов, ориентированных на результат и ликвидность. Наряду с традиционными методами производственного и финансового учета, к которым относятся также и простые методы расчета эффективности инвестиций, в практике планово-контрольных расчетов используют методы исследования операций, в частности:

- простые описательные модели (традиционные методы производственных и финансовых расчетов, методы сетевого планирования);

- аналитические модели; модели принятия решения (имитационное моделирование, математическое программирование).