Поэтому аналитики используют не один, а много технических параметров, делая выводы на основании сопоставления поведения всех характеристик рынка.

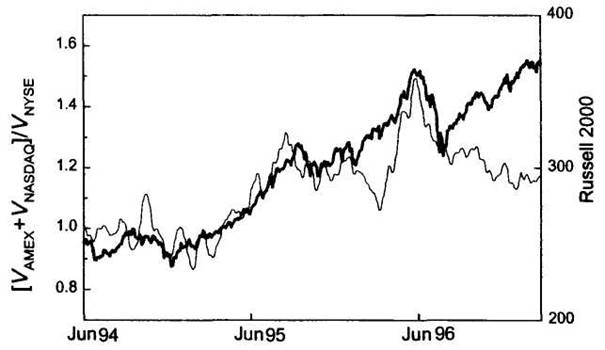

Индекс спекулятивной активности. Мы уже отмечали, что при подъеме рынка последними вырастают акции небольших компаний с нестабильными прибылями или вообще без таковых. Покупка таких акций происходит из-за того, что больше покупать практически нечего. Акции хороших компаний уже стоят больше, чем они того заслуживают, и инвесторы начинают обращать внимание на рискованные, спекулятивные акции. Усиливающаяся активность торговли такими акциями свидетельствует о близком конце подъема рынка и о возможной сильной коррекции. Для оценки интенсивности спекулятивной торговли аналитики сравнивают средние объемы дневной торговли акциями (т.е. количество акций на данной бирже, перешедших из рук в руки за один день) на нью-йоркской бирже NYSE, представляющей компании первого эшелона, на бирже АМЕХ и рынке NASDAQ. На двух последних широко представлены акции молодых развивающихся компаний, и, сопоставляя их суммарный объем торговли с объемом торговли на респектабельной нью-йоркской бирже, можно оценивать динамику спекулятивной активности. Максимум отношения

S = [объем(АМЕХ) + объем(NASDAQ)]/объем(NYSE)

соответствует максимуму спекулятивной активности и свидетельствует о возможном скором прекращении роста рынка. На рисунке 6.4 показано изменение индекса спекулятивной активности за 1994-1996 годы вместе с индексом Расселл-2000. Яркий пик индекса S в июне 1996 года предшествовал сильной коррекции рынка.

Рис. 6.4. Индекс Расселл-2000 (толстая линия) и индекс спекулятивной активности (тонкая линия). Резкий рост последнего в мае 1996 года предшествовал сильной коррекции рынка в июле 1996 года