Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду и новаӯторству Непомерное возрастание в 60-70-х годах в западных странах налогового бремени привело к отрицательным последӯствиям. Оно вызвало “налоговые бунты”, широкое уклонение от налогов, привело к утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения.

Напротив, снижение ставок налогов может способствовать стремлению работников и предпринимателей увеличивать проӯизводство и получать большие доходы. Одновременно расшиӯряется налогооблагаемая база - заработная плата и прибыль,

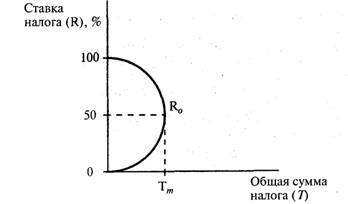

Группа американских специалистов во главе с профессором А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера (рис. 17.2).

Рис. 17.2. Кривая Лаффера

Было теоретически доказано: ставка налога в 50% Rо является оптимальной. В таком случае достигается максимальная сумма налогов (Тm). При ставка налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательӯству.

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50-70%. Американцы говорят, что при столь высокой ставке налога, как в Швеции (75%), в США никто не стал бы работать в легальной экономике.

В течение 80 - начале 90-х годов в ведущих странах Запада проводились радикальные налоговые реформы. Их цель - ввести более равномерное налогообложение равных по величине доӯходов, уменьшить налог на прибыли компаний, снизить проӯгрессивность налогообложения, ликвидировать ряд налоговых льгот.

Кстати, с самого начала экономических реформ в России правительство взяло ориентир на введение чрезвычайно высокого налогообложения на доходы фирм (все виды федеральных и местных налогов и взносов в различные фонды доходят до 85- 90%), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Не случайно ответной реакцией явилось огромное развитие теневой экономики. В итоге Правительство Российской Федерации было не в состоянии соӯбрать в доходную часть бюджета до половины предусмотренных налоговых поступлений.

Сотрудники налоговой полиции обнаружили свыше ста споӯсобов уклонения от налогов. Вот несколько, пожалуй, самых простых:

занижается объем произведенной продукции;

завышается себестоимость товара (чтобы скрыть часть приӯбыли);

торговая выручка, полученная наличными, не приходуется, не указывается;

используются чужие расчетные счета в банке по взаимной договоренности предпринимателей;

при сдаче товаров в коммерческий магазин накладная (доӯкумент о поставке товаров) оформляется, но не регистрируется и т.д.

Стало быть, теневая экономика наносит серьезный ущерб формированию доходной части государственного бюджета.