Процент и норма прибыли банка

Банки работают на коммерческом расчете, то есть рассчитывают на получение прибыли. Поӯследняя образуется потому, что процентная ставӯка по кредиту (отношение процента, уплачиваемого за заем, к величине ссужаемого капитала) всегда больше процентной ставки по депозиту (отношение процента, выплачиваемому вкладчику, к сумме его денежного вклада).

Основу валовой (общей) прибыли банков составляет разница между всей суммой ссудных процентов и общей суммой депоӯзитных процентов.

В валовую прибыль банков входят их доходы от всех комӯмерческих операций (в том числе, например, от купли-продажи валюты). Часть этой прибыли банка покрывает его издержки (выплату заработной платы банковским служащим, содержание помещений, канцелярские расходы и т. п.). Оставшаяся часть - чистая прибыль. Данный показатель используется для исчисления нормы банковской прибыли.

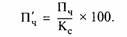

Норма прибыли банка (Пч’) - это отношение чистой прибыли (Пч) к собственному (не заемному) капиталу банка (Кс), выраӯженное в процентах:

Норма прибыли банков зависит от двух основных факторов: от нормы прибыли предпринимательского капитала и процентной ставки по кредиту.

Норма дохода банковского капитала, как правило, не преӯвышает степень обогащения промышленного и торгового капиӯтала. Только в каких-то чрезвычайных случаях (например, для спасения предприятия от банкротства) бизнесмен приобретает ссудный капитал по чрезмерно высокой процентной ставке, коӯторая превышает степень увеличения капитала. В современных условиях степень обогащения банковского капитала и крупного промышленного бизнеса сравнялись.