Основная функция банков - сосредоточивать у себя денежные средства и предоставлять их в ссуду.

Исторически первоначальным делом банков явӯляется посредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут их расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выӯдают им наличные деньги для заработной платы и на другие цели).

Банки выпускают кредитные средства обращения - знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

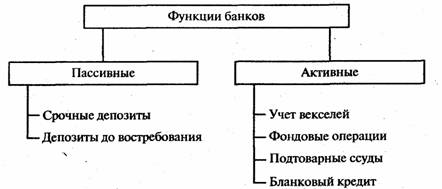

Банки выполняют свои функции в двух взаимосвязанных видах операций: пассивных- операциях по образованию банковских ресурсов и активных - операциям по их размещению и использованию (рис. 12.2).

Рис. 12.2. Функции банков

Денежные средства банков складываются из собственных каӯпиталов (они образуют, как правило, незначительную часть всех средств: в США, например, 8%) и депозитов - вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установӯленный срок и не подлежащие изъятию до его наступления) и до востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельӯные, фондовые, подтоварные, бланковые. Наиболее распростӯраненным является учет векселей. Банк покупает вексель у предӯпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа. Из обозначенной на векселе суммы удерживается учетный процент - плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обяӯзательство. Величина учетной ставки может сильно изменяться. Так, самая высокая учетная ставка английского банка с 15 ноября 1979г. по 3 июля 1980г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939г. по 7 ноября 1951 г.

Банки ведут фондовые операции - дают ссуды под залог ценных бумаг- акций, облигаций, закладных и т.п., а также покупают такие бумаги. Подтоварные ссуды предоставляются под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставӯляется бланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчетов банки заӯнимаются торгово-комиссионной деятельностью - покупают и продают золото, обменивают национальную валюту на иноӯстранную, размещают займы, распродают акции и облигации и т. п.