Производительный капитал (фонды) состоит из двух частей, стоимость которых проходит весь оборот и возвращается в денежной форме за совершенно разные сроки. Этими частями являются: а) основной и б) оборотный капитал (табл. 9.1).

Основной капитал - та доля капитала, которая в течение длительного срока полностью участвует в производстве, но пеӯреносит свою стоимость на готовые изделия постепенно и возӯвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда - заводские здания, машины, оборуӯдование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные произӯводственные здания могут служить 50 лет, машины- 10-12 лет, инструменты - 2-4 года. Допустим, предприниматель израсхоӯдовал на приобретение станков 100 тыс. руб. и они будут дейӯствовать 10 лет. Стало быть, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости- 10 тыс. руб.

Таблица 9.1

Основной и оборотный капитал

Основный капитал

Оборотный капитал

Долго сохраняет свою натуральную форму (полезность)

Натуральная форма преобразуется в иную полезность

Участвует во многих кругооборотах

Участвует в одном кругообороте

Переносит свою стоимость на готовые продукты постепенно, по частям

Переносит свою стоимость на готове проукты сразу и полностью

В отличие от основного оборотный капитал - другая часть капитала, стоимость которой полностью переносится на продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте.

К оборотному капиталу на практике относят заработную плату, поскольку деньги, затраченные на оплату труда, возвращаются за один кругооборот так же, как и стоимость предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются, в частности, деньги, израсходованные на заработную плату, тем шире возможность за тот же год нанять больше работников. Это в конечном счете увеличит размер прибыли.

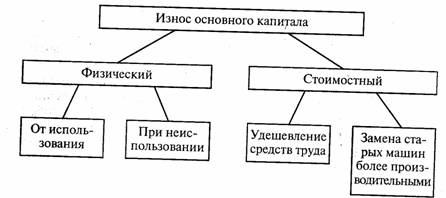

Особую заботу предприниматели проявляют о возмещении стоимости основного капитала, который требует постоянного возобновления. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соотӯветствии с их износом. Этот износ бывает двояким: 1) физическим и 2) стоимостным (рис. 9.2).

Рис. 9.2. Виды износа основного капитала

Физический износ означает утрату средствами труда своей поӯлезности, в результате чего они становятся непригодными для дальнейшего использования. Этот износ происходит в двух слуӯчаях: а) в процессе технологического применения (поломка маӯшин, разрушение фабричного здания от вибраций и т. п.) и б) если оборудование бездействует и теряет свои качества (разӯрушается под воздействием жары, холода, воды и пр.).