Расчет показателя полной доходности (иногда ее называют доходностью за все время существования облигации или доходностью к погашению) (традиционно она обозначается YTM) - задача, обратная оценке облигации по известной курсовой ставке и известном сроке погашения облигации. Другими словами, необходимо определить доходность облигации, купленной по данной цене. Допустим, Вы приобрели 10-летнюю облигацию за 1307,19 рублей, ( $) P купонная ставка (q) по которой равна 15%. Номинальная стоимость облигации равна 1000 рублей. Исходя из формулы (16)

Из этого уравнения необходимо найти величину Kd, которая и будет в данном случае полной доходностью (эта величина обозначается YTM).

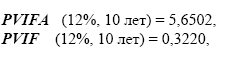

Используем для решения фундаментальные закономерности, описанные выше. Поскольку облигация приобретена с премией, следовательно, уровень ее доходности будет ниже купонной ставки. Предположим, что уровень доходности составит 12%. В этом случае оценка облигации составит: