Существует ряд моделей, которые описывают взаимосвязь риска и доходности. В частности, широко известная модель CAРM (Capital Asset Pricing Model). Данная модель базируется на предположении о том, что любая требуемая ставка доходности равна ставке доходности, свободной от риска, плюс премия за риск.

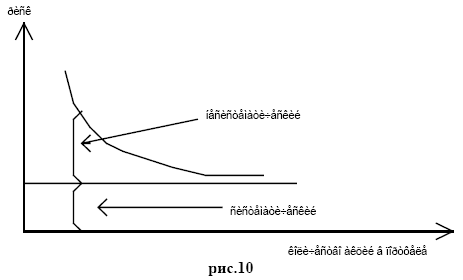

При этом портфельный риск может рассматриваться как общий риск,

составляющими которого являются несистематический риск и систематический риск.

К несистематическому риску относятся события, являющиеся уникальными для данной фирмы (забастовка, утрата основного контракта и т.д.).

Систематическим является риск, действующий для всей системы (война, неожиданные падения рынка и т.д.).

Графически зависимость портфельного риска от количества акций,

входящих в портфель, можно представить следующим образом (рис.10):